Depuis « belle lurette », plusieurs plumes et beaucoup d’encre se sont fait couler sur le sujet de l’éthique en contexte fiscal. Dans le gazouillis d’information, nous semblons avoir confondu, délibérément ou par inadvertance, la différence entre deux concepts clés en éthique fiscal, soit celle de l’évitement fiscal & évasion fiscale.

Primo, les instincts de l’être humain résistent au partage avec les autres. Parfois, notre fort sens de la propriété – tel que décrit par Jean-Pierre Vidal – nous enfreignent de respecter la loi; soit une diminution du partage acceptable de nos impôts avec l’état. En effet, certains contribuables vont tenter de manipuler favorablement la loi, avec des méthodes plus agressives/abusives, y compris ceux reliés à l’évitement fiscal.

Secundo, les comportements liés à la fraude sont de l’évasion fiscale. Ces comportements n’aident pas notre société, car ils empêchent l’avancement de notre finalité; celle reliée au financement de nos écosystèmes de priorités morales et sociaux-démocrates. En somme, celle-ci crée des manquements de revenu, dans notre budget sociétaire.

Qu’est-ce l’évitement fiscal ?

De prime d’abord, les deux concepts clés, cités ci-haut, sont clairement établis par la législation fiscale canadienne. Dans le cas de l’évitement fiscal, celui-ci n’implique aucune fraude ni dissimulation des faits, il n’y a rien de caché. Ça implique que l’on ordonne ses affaires conformément à la lettre de la loi de l’impôt, notre but est la minimisation totale des impôts payés.

Or, certaines planifications fiscales deviennent plus épineuses aux yeux de la loi; lorsqu’une personne va créer ou inventer, une ou des séries d’opérations qui sont conforment à une interprétation littérale ou grammaticale de la loi, mais non à l’esprit général de la loi. L’objet de la série d’opérations est l’amplification d’un avantage fiscal; donc la recrudescence des économies d’impôts.

Le fardeau de preuve relève au ministre et, il doit prouver qu’il y a eu une interprétation abusive de l’esprit de la loi. Si c’est le cas, celui-ci va supprimer l’avantage fiscal abusif de la série d’opérations inventée.

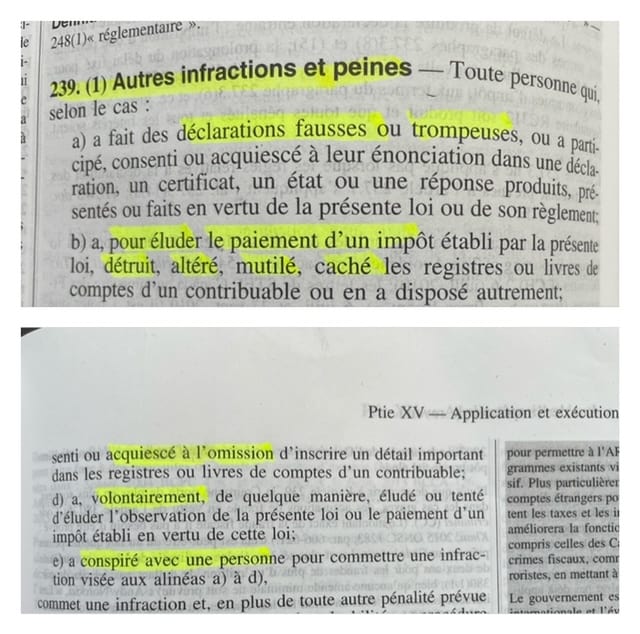

Évasion fiscale : prison, vraiment ?

Hélas, c’est possible; allez voir le langage utilisé par le législateur à l’article 239 L.I.R. À ce qui a trait à l’évasion fiscale, nous sommes dans la sphère du droit criminel. Elle implique la mens réa, c’est-à-dire un esprit coupable, blâmable; une intention délibérée de ne pas se conformer à la loi.

Voici quelques exemples de comportements liés à l’évasion fiscale : de ne pas produire sa déclaration de revenus, ne pas déclarer tous ses revenus, déduire des dépenses inexistantes, ajouter des dépenses personnelles, falsifier des renseignements ou documents, etc.

Quelles sont les caractéristiques communes entre les deux ?

En espèce, les pays qui réalisent leur finalité sont ceux qui ont une forte solidarité sociale, cette solidarité est relative, en partie, à l’acceptation d’un équilibre des intérêts conflictuels et finalement, des citoyens qui adhèrent à une culture fiscale pour financer nos projets sociétaires.

Ce qui constitue le fond de cet article est la perte de revenu pour l’état; l’état a besoin de ressource pour maintenir notre qualité de vie et s’assurer que le Canada demeure l’un des meilleurs pays au monde.