Actualité

Ma mission, vous informer!

« L’argent, s’il ne vous apporte pas le bonheur, vous aidera au moins à être malheureux dans le confort. »

– Helen Gurley Brown

Les salaires, c’est pour les « pauvres » : comment les ultrariches échappent à l’impôt sur le revenu

Les gains en capital non réalisés, les emprunts bancaires non remboursés et quelques failles exploitables; notre système fiscal favorise la richesse plutôt que le revenu

Dans nos sociétés, l’impôt repose sur une idée simple : chacun contribue en fonction de ce qu’il gagne. Salariés, entrepreneurs, médecins, avocats : la grande majorité paie chaque année. Le revenu est visible, mesurable, imposable.

C’est le fondement du contrat social.

Les salaires, les dividendes, les bénéfices ne sont pas seulement des flux financiers ; ils permettent à l’État de capter une partie de la richesse créée pour financer les services publics.

L’impôt suit le revenu, parce que le revenu circule.

Mais ce modèle repose sur une hypothèse de plus en plus fragile : que la richesse passe par le revenu.

Pour les ultrariches, généralement définis comme des individus possédant plus de 30 millions de dollars d’actifs nets et, à l’extrême, les milliardaires, ce n’est plus le cas. Leur richesse ne provient pas principalement de salaires, mais d’actifs : actions, participations, portefeuilles financiers. Il faut aussi le rappeler : ces trajectoires reposent sur un cadre collectif ; sans l’écosystème économique et institutionnel, ces fortunes n’auraient pas existé.

Cette distinction change tout.

Car ce qui est imposé, ce n’est pas la richesse, mais le revenu.

Or, une action qui prend de la valeur n’est pas un revenu tant qu’elle n’est pas vendue. Ce gain est déclaré non réalisé. Il peut représenter des milliards, sans générer un seul dollar d’impôt.

C’est ici que se trouve le cœur du système.

Prenons le cas de Jeff Bezos. Pendant des années, son salaire officiel chez Amazon était d’environ 81 840 dollars par an, un revenu relativement modeste pour l’un des hommes les plus riches du monde. Sa véritable richesse provenait de ses actions Amazon, dont la valeur a explosé.

Mais tant qu’il ne vend pas ces actions, il ne paie pas d’impôt sur cette croissance.

Et s’il a besoin d’argent ?

Il emprunte.

Les ultrariches peuvent utiliser leurs actions comme garantie auprès des banques. En échange, ils obtiennent des prêts importants, souvent à des conditions avantageuses. Ces prêts ne sont pas considérés comme un revenu ; ils ne sont donc pas imposés.

Comme l’a révélé ProPublica, une organisation américaine de journalisme d’enquête indépendante et à but non lucratif, spécialisée dans l’analyse de données publiques et fiscales :

« The tax code is structured to capture income, not wealth. »

Le résultat est simple : une fortune peut croître de plusieurs milliards de dollars, tandis que son détenteur finance son train de vie sans jamais générer de revenus imposables.

L’économiste français Gabriel Zucman, spécialiste des inégalités et de la fiscalité internationale, résume ainsi le problème :

« Les milliardaires peuvent organiser leur patrimoine de manière à ne presque jamais apparaître comme ayant un revenu imposable. »

Dans ses travaux, il souligne que les systèmes fiscaux modernes ont été conçus pour taxer le travail et les revenus, mais beaucoup moins efficacement la richesse accumulée sous forme d’actifs.

Ce modèle est parfois résumé par une formule : « buy, borrow, die » ; « acheter, emprunter, transmettre ».

Dans certains cas, les dettes sont continûment refinancées. À la mort, les actifs peuvent bénéficier d’un ajustement fiscal, ce qui réduit fortement l’impôt sur les gains accumulés.

Le système n’est pas illégal ; il est simplement optimisé.

Et il est extrêmement efficace.

Selon ProPublica, entre 2014 et 2018, les 25 Américains les plus riches ont vu leur fortune augmenter de 401 milliards de dollars, tout en payant environ 3,4 % d’impôt effectif sur cette croissance.

À l’échelle mondiale, l’Observatoire fiscal de l’Union européenne estime que les milliardaires paient entre 0 % et 0,5 % d’impôt annuel sur leur richesse réelle.

Autrement dit, plus la richesse est élevée, plus elle peut échapper à la logique fiscale classique.

Face à cette réalité, les gouvernements cherchent des solutions.

Aux Pays-Bas, une réforme majeure prévue pour 2028 vise à taxer les rendements réels des actifs financiers, et non pas des rendements théoriques. L’objectif est clair : rapprocher l’impôt de la richesse effectivement détenue.

Aux États-Unis, le débat devient politique. À New York, le maire Zohran Mamdani plaide pour une contribution accrue des plus riches afin de financer les services publics dans une ville marquée par des inégalités croissantes.

Mais ces solutions posent des défis majeurs : comment évaluer des actifs non vendus ? Comment éviter la fuite des capitaux ? Jusqu’où peut-on taxer sans freiner l’investissement ?

Le problème est plus profond.

Le système fiscal actuel fonctionne, mais pour une économie qui n’existe plus.

Il a été conçu pour taxer le travail, les salaires, les revenus ; pas pour capter une richesse qui s’accumule en silence, dans des actifs qui ne sont jamais vendus.

Aujourd’hui, une part croissante de la richesse ne se mesure plus par le revenu.

Et l’impôt, lui, continue de regarder ailleurs.

La question n’est donc plus seulement de savoir si les ultrariches paient leur juste part.

Mais si le système est encore capable de voir la richesse telle qu’elle existe réellement.

Le Canada a transformé l’immobilier en actif financier. Il en subit maintenant les conséquences.

Sous l’effet du levier financier et d’un traitement fiscal exceptionnel, l’immobilier a généré des rendements comparables à ceux des marchés boursiers, sans créer de richesse économique réelle.

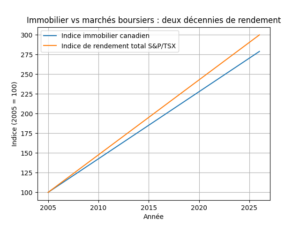

À première vue, les chiffres racontent une histoire simple : en 2005, la propriété résidentielle moyenne au Canada se vendait à environ 230 000 $; au début de 2026, ce chiffre s’élevait à près de 660 000 $ (Association canadienne de l’immobilier, données MLS®). Il ne s’agit pas simplement d’une appréciation des prix, mais d’une transformation plus profonde de la manière dont la richesse est générée dans le pays. Depuis près de vingt ans, le marché immobilier a offert des rendements comparables à ceux des marchés boursiers; toutefois, la réalité plus troublante n’est pas que l’immobilier ait bien performé, mais qu’il ait été structurellement positionné pour le faire.

Cette comparaison nécessite toutefois une précision importante : comme le montre le graphique 1, l’indice S&P/TSX semble dépasser l’immobilier parce qu’il reflète un rendement total, incluant les dividendes réinvestis, alors que l’immobilier est généralement évalué selon la seule appréciation des prix. Une comparaison stricte « prix à prix » réduit considérablement cet écart. L’enjeu central n’est donc pas de déterminer si les actions surpassent l’immobilier, mais de constater que celui-ci, bien qu’il ne génère ni revenus récurrents ni production économique, a offert des rendements comparables à ceux des marchés financiers.

Comme l’illustre le graphique 1, si les performances à long terme peuvent converger, leurs fondements demeurent profondément différents : une entreprise croît en produisant des biens, des services ou de l’innovation; un actif immobilier prend de la valeur parce que l’offre est contrainte là où la demande est forte, et parce que le capital s’y est dirigé de manière soutenue. Les faibles taux d’intérêt, les contraintes réglementaires en matière d’urbanisme et les pressions démographiques y contribuent; toutefois, le facteur déterminant demeure fiscal. Au Canada, l’immobilier n’est pas seulement une catégorie d’actifs; il constitue une stratégie fiscalement avantageuse.

Au cœur de ce système se trouve un levier fiscal rarement débattu : l’exonération du gain en capital sur la résidence principale, telle que définie à l’article 54 L.I.R. En pratique, elle fonctionne ainsi : les gains en capital réalisés lors de la disposition d’une résidence principale admissible peuvent être exonérés, en tout ou en partie, sous réserve des règles de désignation et des conditions applicables. Bien qu’aucun plafond monétaire explicite ne soit prévu, l’exonération est limitée aux années désignées et à une seule propriété par unité familiale. Dans ces conditions, des gains substantiels peuvent être réalisés sans imposition. Le ministère des Finances estime le coût fiscal de cette mesure entre 5 et 6 milliards de dollars par année, ce qui en fait l’une des plus importantes dépenses fiscales au Canada. Bien que politiquement sensible et rarement réformée, cette mesure a été indirectement encadrée ces dernières années, notamment par des règles visant les reventes rapides (anti-flipping) et des obligations accrues de divulgation.

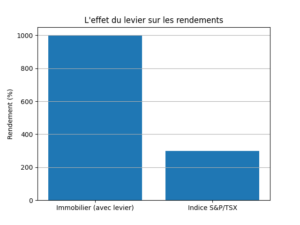

Combiné à l’effet de levier, l’impact est considérable : une mise de fonds de 60 000 $ sur une propriété de 300 000 $ en 2005 pourrait aujourd’hui correspondre à un actif d’environ 900 000 $, générant un gain de 600 000 $. Cela représente un rendement d’environ dix fois le capital investi, entièrement exonéré d’impôt dans le cadre des règles applicables à la résidence principale. À titre comparatif, un investissement équivalent de 60 000 $ dans l’indice S&P/TSX, avec dividendes réinvestis, aurait atteint entre 170 000 $ et 230 000 $, selon les hypothèses de rendement et le moment d’entrée sur le marché. Contrairement à l’immobilier, ces gains seraient en partie imposables lors de leur réalisation.

Comme l’illustre le graphique 2, l’effet combiné du levier et du traitement fiscal explique en grande partie pourquoi l’immobilier s’est imposé comme un vecteur dominant d’accumulation de richesse : il ne s’agit pas d’une comparaison parfaitement équivalente, et c’est précisément le point. Bien que les marchés boursiers permettent également le recours à l’effet de levier, celui-ci y est généralement plus coûteux, plus volatil et soumis à des appels de marge, ce qui le rend peu adapté à une stratégie à long terme pour la majorité des ménages. À l’inverse, le levier immobilier est largement accessible, relativement peu coûteux et structuré sur des horizons prolongés, notamment grâce au financement hypothécaire.

Dans ce contexte, l’immobilier a progressivement cessé d’être un simple bien de consommation : il est devenu un outil de planification de la retraite, un principal vecteur d’accumulation de patrimoine et une structure d’investissement fondée sur le levier, désormais intégrée aux stratégies financières des ménages. Le comportement qui en découle est rationnel : acquérir tôt, utiliser pleinement la capacité d’emprunt disponible et conserver l’actif à long terme. Il ne s’agit pas de spéculation, mais d’un alignement des incitations financières et fiscales. Les Canadiens n’ont pas collectivement choisi de traiter l’immobilier comme un actif financier; ce sont les politiques publiques qui les ont progressivement orientés en ce sens.

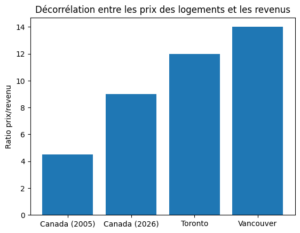

Les conséquences de cette dynamique apparaissent désormais clairement dans les données : le revenu médian au Canada s’établissait à environ 74 000 $ en 2023 (Statistique Canada), tandis que la valeur moyenne des propriétés dépassait 660 000 $. Il en résulte un ratio prix-revenu d’environ 9 à l’échelle nationale et nettement supérieur dans les grands centres urbains (Banque Nationale du Canada, Indice d’accessibilité à la propriété, 2025). Les travaux de l’OCDE confirment que les régimes fiscaux qui exonèrent entièrement les gains en capital immobiliers tendent à fausser l’allocation du capital et à exercer une pression à la hausse sur les prix (OCDE, Housing Taxation in OECD Countries, 2022). Dans le même esprit, la Société canadienne d’hypothèques et de logement (SCHL) souligne que les ménages canadiens sont de plus en plus incités à s’appuyer sur l’appréciation immobilière pour accumuler du patrimoine, ce qui accentue les inégalités entre générations.

Comme l’illustre le graphique 3, cet écart croissant traduit des pressions structurelles sur l’accessibilité à la propriété et révèle un marché davantage porté par la dynamique du capital que par la progression des revenus : il en résulte une dynamique qui se renforce d’elle-même. La hausse des prix génère des gains exonérés d’impôt; ces gains attirent de nouveaux capitaux; la demande accrue alimente à son tour la progression des prix. Il ne s’agit pas d’un dysfonctionnement du marché, mais du résultat prévisible du cadre de politiques publiques en vigueur.

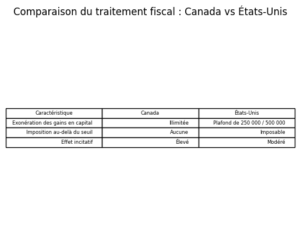

Une comparaison avec les États-Unis permet de mieux saisir la spécificité de l’approche canadienne : en droit fiscal américain, les gains en capital réalisés sur une résidence principale sont en principe imposables, bien qu’une exclusion pouvant atteindre 250 000 $ pour une personne seule et 500 000 $ pour un couple marié puisse s’appliquer (Internal Revenue Code, 26 U.S.C. §§ 61, 1001, 121; Treasury Regulations §§ 1.121-1, 1.121-2). Tout gain excédant ces seuils est assujetti à l’impôt. Ce mécanisme instaure un plafond à l’accumulation de gains non imposés et limite le rôle de l’immobilier comme simple véhicule d’investissement. À l’inverse, au Canada, l’exonération pour résidence principale, bien que soumise à certaines conditions, permet, dans les faits, de réaliser des gains admissibles à l’abri de l’impôt, de sorte que chaque dollar additionnel de gain peut, dans bien des cas, échapper entièrement à l’imposition.

Comme l’illustre le graphique 4, le cadre fiscal canadien favorise davantage l’allocation du capital vers l’immobilier et contribue à une sensibilité accrue des prix : les implications dépassent largement le seul marché immobilier. Lorsqu’un investissement cumule un effet de levier, un avantage fiscal et une faible contribution à la production économique, il attire naturellement les capitaux. Il en résulte une réallocation progressive des ressources : moins de capital est dirigé vers les entreprises, l’innovation et la productivité, tandis qu’une part croissante est immobilisée dans le foncier et le parc immobilier existant. À terme, cette dynamique transforme la structure même de l’économie.

Dans ce contexte, le Canada tend de plus en plus vers un modèle où la richesse se constitue non pas par la création de valeur, mais par la détention précoce d’actifs : pour ceux qui sont entrés sur le marché au bon moment, le système a produit des résultats remarquables; pour les nouveaux entrants, les paramètres sont profondément différents. Des prix plus élevés, des rendements futurs plus incertains et une sensibilité accrue aux taux d’intérêt redéfinissent les conditions du marché.

En définitive, la conclusion s’impose : le Canada n’a pas fortuitement vu émerger un marché immobilier aux caractéristiques financières; il l’a façonné, à travers une combinaison de politiques fiscales, de leviers financiers et de contraintes structurelles. Réaligner l’immobilier sur sa fonction sociale et économique exigera une remise en question explicite de ces incitations, ainsi qu’un véritable débat sur les avenues de réforme. À défaut, l’immobilier continuera de s’imposer non seulement comme un actif, mais aussi comme le principal vecteur d’accumulation de richesse au pays.

Avertissement : La présente analyse porte exclusivement sur le régime applicable à la résidence principale en vertu de la Loi de l’impôt sur le revenu. Elle ne traite pas des implications fiscales relatives aux immeubles détenus à des fins d’investissement, de location ou d’exploitation commerciale.

Gagner 75 000 $… et ne pas y arriver

Pourquoi gagner plus ne suffit-il plus à vivre mieux

Le Canada est un pays riche. Pourtant, y vivre confortablement devient de plus en plus difficile.

Pour de nombreux Canadiens, voyageurs, « snowbirds » ou nomades fiscaux®, le constat est frappant : ailleurs, à revenu comparable, la vie coûte moins cher. Ce n’est plus une impression, mais une réalité mesurable.

Depuis la pandémie, le prix des essentiels a explosé. Se loger, se nourrir et se déplacer coûtent plus cher, et ce, à long terme. Même si les salaires suivent en partie, le pouvoir d’achat, lui, recule.

Résultat : une fatigue économique s’installe. De plus en plus de Canadiens ne cherchent plus seulement à gagner davantage, mais aussi à vivre ailleurs.

Pourquoi est-ce important ? Parce que ces dynamiques ne sont pas abstraites. Elles influencent directement le prix que paient les Canadiens au quotidien, à l’épicerie, au moment d’acheter une propriété ou même la façon dont la richesse s’accumule.

Certaines mesures fiscales, bien qu’elles visent à alléger le fardeau des ménages ou à soutenir l’économie, peuvent également produire des effets inattendus. En particulier, elles peuvent stimuler la demande sans agir sur les contraintes de l’offre, contribuant ainsi à maintenir, voire à accentuer, la pression sur les prix.

Tout commence là où les Canadiens le ressentent le plus : à la caisse. Voici le premier mécanisme.

Impact n° 1 : TPS/TVQ détaxée sur les biens de consommation

À première vue, tout le monde gagne. En réalité, l’effet est plus nuancé.

En 2025, la détaxation des produits alimentaires de base représente un manque à gagner d’environ 6,51 G$ pour le gouvernement fédéral et de 3,171 G$ pour le Québec (Ministère des Finances du Canada ; ministère des Finances du Québec, Dépenses fiscales 2025).

Sur le terrain, l’effet est immédiat : les produits essentiels ne sont pas taxés. À la caisse, la facture est plus basse.

Mais cette mesure, aussi populaire soit-elle, a une limite majeure : elle est universelle. Tous en profitent, peu importe le revenu. Résultat : une part importante du coût profite également aux ménages les plus aisés.

Surtout, elle agit principalement sur la demande. En augmentant le revenu disponible, elle stimule la consommation.

Or, dans un secteur où l’offre est contrainte, notamment en alimentation, davantage de demandes peuvent se traduire par… des prix plus élevés avant taxes.

Autrement dit : on allège la facture d’un côté, mais on contribue à la gonfler de l’autre. Le même mécanisme se retrouve, à une échelle encore plus grande, sur le marché immobilier.

Impact n° 2 : Allègements de TPS/TVQ sur l’immobilier neuf

Acheter devient plus “abordable” sur papier… mais pas nécessairement dans les faits.

Au fédéral, le remboursement des habitations neuves représente environ 420 M$ en 2025. S’y ajoutent le remboursement pour les immeubles d’habitation locatifs neufs, évalué à 335 M$, ainsi qu’un remboursement bonifié pour les locatifs, d’un montant d’environ 520 M$ (Ministère des Finances du Canada, Dépenses fiscales 2025).

Au Québec, la mesure équivalente représente environ 6,8 M$ (Ministère des Finances du Québec, Dépenses fiscales 2025).

L’objectif est clair : réduire le coût d’achat et stimuler la construction.

Mais en pratique, ces mesures augmentent la capacité de paiement des acheteurs.

Et lorsque l’offre ne suit pas, pour des raisons réglementaires, de main-d’œuvre ou de disponibilité des terrains, cette capacité supplémentaire se traduit rapidement par une pression à la hausse des prix.

Résultat : ce qui devait aider à acheter finit par faire monter les prix.

Une partie de l’aide fiscale est ainsi absorbée par le marché et intégrée directement dans la valeur des propriétés. Mais le levier le plus puissant du système ne se trouve pas à l’achat… mais à la revente.

Impact n° 3 : Exonération du gain en capital sur la résidence principale

C’est probablement la mesure la plus déterminante… et la moins remise en question.

Au Canada, le gain en capital réalisé lors de la vente d’une résidence principale est entièrement exempt d’impôt. Cette mesure représente environ 8,405 G$ au fédéral et 1,700 G$ au Québec en 2025 (Ministère des Finances du Canada ; Ministère des Finances du Québec, Dépenses fiscales 2025).

Concrètement, cela signifie que l’enrichissement immobilier des ménages n’est pas imposé.

Ce traitement fiscal modifie profondément les incitations. Il augmente le rendement après impôt de l’immobilier et en renforce l’attrait par rapport aux autres investissements.

Les propriétaires peuvent viser des prix plus élevés. Les acheteurs, anticipant ces gains non imposés, sont prêts à payer davantage.

La mesure favorise aussi une plus grande rotation des propriétés, en réduisant le coût fiscal à la revente, et crée un arbitrage clair en faveur de la résidence principale par rapport aux immeubles locatifs.

Dans un marché où l’offre est limitée, cette dynamique alimente directement la hausse des prix.

En pratique, l’avantage fiscal ne disparaît pas : il se traduit par des prix plus élevés. Enfin, certains mécanismes sont moins visibles pour les consommateurs… mais tout aussi structurants.

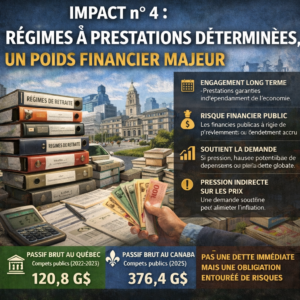

Impact n° 4 : Régimes à prestations déterminées, un poids financier majeur

Ce n’est pas une dépense fiscale… mais c’est une pression bien réelle.

Au Québec, les obligations liées aux régimes de retraite gouvernementaux s’élèvent à 120,845 G$, dont une grande partie est financée par des actifs, pour un passif net d’environ 6,942 G$. Avec certains programmes connexes, le total atteint 7,237 G$ et le RREGOP représente à lui seul 74,285 G$ d’obligations (gouvernement du Québec, Comptes publics 2022-2023).

À l’échelle canadienne, l’ampleur est encore plus marquée : les états financiers consolidés du gouvernement fédéral indiquent des obligations totalisant environ 376,413 G$ pour les pensions et autres avantages futurs, dont 162,746 G$ pour les régimes de retraite du secteur public et 213,667 G$ pour les autres avantages futurs des employés et des anciens combattants (gouvernement du Canada, Comptes publics 2025).

La bonne lecture est la suivante : ces régimes ne sont pas une dette immédiate, mais ils constituent des engagements financiers importants pour l’État.

Ils garantissent des prestations, peu importe les conditions économiques. Le risque est donc assumé par les finances publiques.

À long terme, ces engagements nécessitent des ressources importantes. Lorsqu’ils exercent une pression sur les finances publiques, ils peuvent mener à des hausses de prélèvements ou à un recours accru à l’endettement.

Dans un contexte de dépenses élevées, cela soutient la demande globale.

Et lorsque la demande dépasse la capacité de l’économie, la pression se traduit par des hausses de prix.

Espagne : l’équilibre rare entre art de vivre, fiscalité et sécurité

Cet article s’inscrit dans le cadre du service Nomade Fiscal® : le pragmatisme structuré de la fiscalité internationale.

Nous avions quitté Montréal pour Paris sur l’un de ces vols transatlantiques devenus presque banals à force de fréquence. Cette densité de liaisons entre les deux métropoles n’a rien d’anecdotique : elle réduit le coût marginal du déplacement, fluidifie les mobilités professionnelles et prépare déjà l’esprit à l’une des idées cardinales du nomadisme contemporain, celle d’un monde où certaines distances cessent d’être des obstacles pour devenir de simples variables d’organisation.

Nous avons passé quelques jours à Paris, qui est, soyons honnêtes, un « musée à ciel ouvert ». Puis est venu le dernier segment du voyage : l’Espagne. Deux semaines. Valence, Barcelone, Madrid, Séville. Quatre villes, quatre tempéraments urbains, une même sensation d’intensité. Pourtant, au cours des premiers jours, l’expérience fut moins esthétique que physiologique. Le décalage horaire pesait lourdement. Le sommeil se désorganisait, l’horloge biologique se dérèglait, et la fatigue, loin de se dissiper, semblait au contraire s’épaissir au rythme des correspondances, des halls d’aéroport et des valises traînées d’un terminal à l’autre.

Lorsque nous sommes arrivés à Valence après un vol supplémentaire, nous étions épuisés, migraineux, presque hébétés. Nous avons déposé nos bagages au logement, puis choisi, sans trop réfléchir, une petite cafétéria de quartier — une sorte de point de ralliement des habitués du secteur. À l’intérieur, la salle était pleine. Des gens parlaient fort, riaient, buvaient, mangeaient des sandwichs sur un pain long rappelant la baguette française. L’atmosphère me semblait étrangement festive pour un mardi. Sans trop réfléchir, je me suis dirigé vers le réfrigérateur ; j’ai pris deux bières locales, puis je suis revenu m’asseoir.

J’en ai ouvert une.

Ma conjointe m’a regardé et m’a lancé, avec une surprise mêlée d’incrédulité : « Mais qu’est-ce que tu fais, au juste ? »

Je l’ai presque écartée d’un geste distrait. J’étais fatigué, décalé, encore prisonnier du brouillard du voyage. Elle n’a pas insisté : elle se trouvait elle-même dans un état semblable. J’ai commencé à boire cette bière comme on avale un remède improvisé, en espérant apaiser un peu le mal de tête. Puis, par réflexe, j’ai sorti mon téléphone pour vérifier mes courriels. Et c’est là que j’ai vu l’heure.

9 h 04 du matin…. ?!?!?

Je suis resté figé. J’étais assis, une bière à la main, dans un établissement bondé où, manifestement, personne ne trouvait absurde de boire de l’alcool à neuf heures du matin.

Cette scène, aussi légère qu’elle puisse paraître, résume peut-être mieux que n’importe quelle statistique l’esprit de cet article. Car l’Espagne déroute d’abord par son rythme. Pour un Nord-Américain, elle donne souvent l’impression d’un pays qui vit en décalage avec la montre. En réalité, elle vit surtout selon une autre logique du temps.

L’explication n’a rien de folklorique. Elle est historique, sociale et institutionnelle. L’Espagne entretient un rapport singulier à l’horaire quotidien : repas plus tardifs, sociabilité étirée, soirées longues, centralité du déjeuner, densité de la vie urbaine en fin de journée. À cela s’ajoute un héritage structurel rarement bien compris hors d’Europe : l’Espagne vit à l’heure d’Europe centrale, bien que sa position géographique la rapproche davantage du fuseau horaire britannique. Ce décalage entre l’horloge et le soleil contribue à repousser la journée sociale vers le soir. En parallèle, l’organisation du travail demeure encadrée, avec une durée ordinaire maximale de quarante heures hebdomadaires en moyenne annuelle, sans pour autant imposer un horaire uniforme, ce qui permet la coexistence de journées continues et de journées coupées selon les secteurs.

Autrement dit, les Espagnols ne travaillent pas nécessairement moins : ils travaillent autrement. Le pays a longtemps cultivé, puis modernisé, une organisation plus souple de la journée, dans laquelle la centralité du repas, la température, l’économie des services et la structure urbaine modèlent le temps vécu. Pour un observateur pressé, cela peut paraître désinvolte. Pour qui prend le temps de regarder, il s’agit plutôt d’une autre grammaire sociale.

Cette grammaire s’inscrit dans un décor d’une puissance remarquable. L’Espagne n’offre pas seulement un climat agréable ni une table généreuse. Elle propose une densité de civilisation. Son territoire juxtapose l’héritage romain, la monumentalité gothique, les couches andalouses, les raffinements mudéjars, les éclats baroques et les audaces modernistes. Entre la verticalité des cathédrales, la pierre dorée des centres historiques, la trame dense des quartiers anciens, la proximité des plages méditerranéennes et la possibilité, en peu d’heures, de passer d’une capitale politique à une ville portuaire ou à un paysage andalou, l’Espagne donne le sentiment rare d’un pays où la beauté n’est pas exceptionnelle : elle est répartie. Le voyageur y accède avec une facilité déconcertante.

Cette qualité de vie pourrait laisser croire que l’Espagne repose sur un relâchement économique. C’est l’erreur classique. Les chiffres racontent une tout autre histoire. L’Espagne a traversé les années 2024 et 2025 avec une vigueur macroéconomique réelle. Sa croissance est demeurée solide, et sa résilience n’a rien d’un mirage statistique. Le pays n’est pas en retrait ; il demeure, au contraire, dans une phase de consolidation dynamique.

Mais la singularité espagnole apparaît surtout lorsqu’on examine la composition de cette richesse. L’Espagne est l’une des grandes puissances touristiques du monde. Le tourisme y représente une part considérable du produit intérieur brut et de l’emploi. Ce point est fondamental : une fraction substantielle de la demande intérieure espagnole est, en réalité, alimentée par des non-résidents. Une part visible du style de vie espagnol — dans les rues, les restaurants, les places, les commerces, les infrastructures — est soutenue par la consommation étrangère.

Le contraste avec le Canada est, à cet égard, saisissant. Le tourisme y joue un rôle économique réel, mais nettement moins structurant. L’économie canadienne repose davantage sur d’autres moteurs : les ressources, la finance, l’immobilier, les services publics et la consommation domestique. En Espagne, au contraire, le tourisme, l’hospitalité, la restauration, les transports et les services culturels constituent un socle plus visible, plus diffus et plus intimement intégré au tissu productif.

Cela ne signifie pas que les Espagnols vivraient dans une parenthèse hédoniste financée par autrui. Cela signifie plutôt que leur économie, plus tertiarisée et plus intensément liée aux flux internationaux de visiteurs, répartit autrement ses heures, ses revenus et ses usages de la ville. Le résultat est un pays qui paraît moins tendu, moins rigide, parfois plus disponible pour la vie, sans pour autant être affranchi des exigences du travail.

Pour le nomade fiscal, c’est ici que l’analyse devient particulièrement intéressante. La question n’est pas seulement : peut-on bien vivre en Espagne ? La véritable question est la suivante : comment s’articule la relation entre la qualité de vie, la fiscalité et la sécurité ?

Sur le plan de la sécurité personnelle, l’Espagne présente un profil objectivement rassurant pour un résident canadien. Elle apparaît comme une juridiction stable, accessible et généralement sûre, tant pour le voyage que pour l’installation. Cette réalité ne dispense évidemment pas d’une lecture concrète des quartiers, des habitudes de vie et des précautions ordinaires, mais elle contribue clairement à l’attractivité générale du pays.

Sur le plan fiscal, en revanche, l’Espagne et le Canada suivent deux philosophies distinctes.

En Espagne, l’IRPF repose sur une distinction conceptuellement essentielle entre la base générale et la base de l’épargne. Les revenus du travail, de l’activité, de la pension ou de la location relèvent de la base générale et sont imposés selon un barème combiné État + Communauté autonome, ce qui signifie que la charge fiscale varie sensiblement d’une région à l’autre. Madrid demeure relativement plus clémente ; la Catalogne est nettement plus lourde. Pour les très hauts revenus du travail, le taux marginal combiné peut atteindre des niveaux particulièrement élevés selon la communauté concernée. Les revenus du capital, pour leur part, relèvent d’une grille propre à la base de l’épargne, distincte du barème général.

Le Canada, quant à lui, juxtapose un impôt fédéral et un impôt provincial. La comparaison brute des taux marginaux supérieurs entre certaines provinces canadiennes et certaines régions espagnoles peut parfois donner des résultats apparents similaires. Pourtant, la logique d’ensemble n’est pas la même. Le système canadien se caractérise notamment par une intégration partielle des dividendes, par l’existence de crédits d’impôt spécifiques et par un traitement distinct des gains en capital. Dans plusieurs cas, il peut ainsi offrir une lecture plus favorable des revenus de capital et une pression plus tempérée sur certaines catégories de contribuables de la classe moyenne. Le système espagnol, à l’inverse, se distingue par une régionalisation nettement plus marquée et une séparation plus nette entre les revenus ordinaires et les revenus patrimoniaux.

Autrement dit, l’Espagne n’est pas un refuge fiscal simpliste. Elle peut devenir fiscalement intéressante dans des scénarios précis, mais elle exige une lecture fine de la résidence, de la source des revenus, de la structure patrimoniale et, surtout, de la Communauté autonome concernée. C’est précisément pour cette raison qu’elle constitue un terrain d’analyse privilégié dans toute réflexion sérieuse sur le nomadisme fiscal.

La question devient alors non seulement théorique, mais aussi pratique : comment s’installer légalement en Espagne ?

La première voie, classique, est le visa de résidence non lucrative. Il permet de résider en Espagne sans y exercer d’activité professionnelle rémunérée. Il convient donc à des personnes disposant de revenus passifs suffisants ou d’un patrimoine leur permettant de vivre sans travailler localement. Il ne constitue pas un permis de travail et n’autorise pas le télétravail. Les membres admissibles de la famille peuvent l’obtenir avec le titulaire, mais cette voie n’est pas, en elle-même, une porte d’entrée vers une activité professionnelle en Espagne.

La deuxième voie, aujourd’hui la plus emblématique dans une logique de mobilité internationale, est celle du visa, ou de l’autorisation de télétravail à caractère international, communément appelée visa de nomade digital. Elle s’adresse aux ressortissants de pays tiers qui souhaitent résider en Espagne tout en exerçant à distance une activité professionnelle pour des entreprises situées hors du territoire espagnol, au moyen exclusif d’outils informatiques et de télécommunications. C’est ici qu’apparaît l’un de ses attraits majeurs : les membres admissibles de la famille, notamment le conjoint ou l’équivalent, peuvent déposer leur demande conjointement ou ultérieurement, et les autorisations familiales ouvrent expressément le droit de résider et de travailler en Espagne, tant en qualité de salarié que de travailleur autonome. Pour un couple marié qui souhaite transférer non seulement sa résidence, mais aussi sa capacité économique réelle, ce point est crucial.

Il existe également d’autres voies selon les profils : titres liés à l’emploi qualifié, mobilité intra-entreprise, regroupement familial, ou encore certains régimes de résidence ordinaires relevant du droit commun migratoire. En revanche, un point doit être souligné avec netteté : la voie dite du visa investisseur a été supprimée pour les nouvelles demandes. Toute stratégie consistant à présenter l’Espagne comme encore ouverte au golden visa immobilier ou à un visa assimilé relèverait désormais d’une lecture dépassée du droit applicable.

C’est précisément ici que commence, selon moi, la réflexion sérieuse sur l’Espagne.

L’Espagne ne doit ni être fantasmée ni caricaturée. Ce n’est ni un refuge fiscal sommaire ni un décor de vacances prolongées. C’est un pays dense, juridiquement structuré, fiscalement exigeant par endroits, culturellement splendide, économiquement résilient et humainement habitable. Il offre quelque chose de rare : la possibilité d’un compromis élevé entre l’intensité de vie, la sécurité personnelle, la sophistication urbaine et la mobilité internationale légale.

Pour certains contribuables, le Canada demeurera plus efficace. Pour d’autres, l’Espagne apparaîtra comme une destination plus complète — non pas seulement parce qu’on y mange tard, qu’on y marche mieux ou qu’on y vit davantage dehors, mais parce qu’elle permet parfois d’aligner, dans un même espace, la résidence, le couple, le travail à distance, la beauté du quotidien et une architecture fiscale intelligible.

Voilà sans doute la véritable leçon de cette bière prise à 9 h 04 du matin à Valence.

Ce n’était pas seulement un décalage horaire.

C’était une entrée, brutale et presque comique, dans une autre façon d’habiter le temps.

La péréquation canadienne à l’épreuve de 2026 : quels enjeux budgétaires pour le Québec ?

Le discours du premier ministre Mark Carney à Davos n’a fait que cristalliser une réalité que plusieurs décideurs économiques et politiques évoquent désormais ouvertement : les États-Unis, longtemps perçus comme un pilier de stabilité, constituent aujourd’hui une source croissante d’incertitude politique et économique. En assumant ce constat sur la scène internationale, le Canada s’est positionné comme une économie intermédiaire crédible, dotée d’un potentiel stratégique fondé sur ses ressources naturelles, sa stabilité institutionnelle et la diversité de son tissu industriel.

Dans ce contexte, l’intérêt renouvelé pour les ressources canadiennes, qu’il s’agisse de l’énergie, des minéraux critiques ou des infrastructures logistiques, pourrait soutenir une performance économique supérieure à celle anticipée. Or, cette dynamique n’est pas uniforme à l’échelle du pays. La structure économique canadienne, profondément asymétrique entre les provinces, engendre inévitablement des gagnants et des perdants.

Historiquement, le Québec figure parmi les principaux bénéficiaires du programme de péréquation. Toutefois, les données les plus récentes montrent qu’en 2025-2026, le Québec (13,567 G$) et l’Ontario (546 M$) ont simultanément reçu des paiements de péréquation, bien que dans des proportions largement divergentes (Finance Canada, 2025-2026). Pour l’exercice 2026-2027, cette situation se maintient, avec des paiements respectifs de 13,907 G$ pour le Québec et de 406 M$ pour l’Ontario (Finance Canada, 2026-2027).

Dans un environnement marqué par des chocs économiques asymétriques, notamment une possible surperformance des provinces riches en ressources et un ralentissement relatif de l’économie ontarienne, fortement exposée aux échanges commerciaux avec les États-Unis, qui absorbent environ 75 à 80 % des exportations canadiennes, la question se pose avec acuité : quelle sera l’incidence réelle de ces dynamiques sur les transferts de péréquation et, ultimement, sur l’équilibre budgétaire du Québec à l’horizon 2026-2027 ?

Le cadre institutionnel : une formule, et non une décision politique

Le programme de péréquation repose sur un principe constitutionnel clair. L’article 36(2) de la Loi constitutionnelle de 1982 prévoit que le gouvernement fédéral s’engage à assurer des paiements de péréquation afin de permettre aux provinces d’offrir des services publics « raisonnablement comparables » à des niveaux d’imposition « raisonnablement comparables ».

Contrairement à une perception répandue, les montants versés ne résultent pas d’une décision budgétaire discrétionnaire, mais d’une formule législative prévue par la Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces.

- Cette formule repose sur l’évaluation de la capacité fiscale relative par habitant à partir de cinq grandes catégories de revenus : l’impôt sur le revenu des particuliers et l’impôt sur les sociétés, les taxes à la consommation, les taxes foncières et les revenus tirés des ressources naturelles.

Deux mécanismes techniques sont déterminants :

- une moyenne mobile pondérée sur trois ans

- et un décalage temporel d’environ deux ans

Ainsi, les paiements de 2026-2027 reflètent principalement les données économiques de 2024-2025, puis celles de 2023-2024 et de 2022-2023.

Enfin, le programme est encadré par une enveloppe globale, dont la croissance est liée au PIB nominal canadien, ce qui implique que toute variation de la répartition entre provinces s’opère, en pratique, à l’intérieur d’un cadre relativement contraint.

Scénario 2026-2027 : un choc discret, mais structurant pour le Québec

À première vue, les chiffres officiels pour 2026-2027 sont rassurants. Le Québec devrait recevoir environ 13,907 milliards de dollars en péréquation, en hausse par rapport aux 13,567 milliards de 2025-2026. L’Ontario, pour sa part, ne capterait qu’un montant marginal de 406 millions de dollars, soit à peine 26 dollars par habitant, contre 1 568 dollars au Québec.

Toutefois, la péréquation ne constitue pas un flux garanti, mais bien le résultat d’un équilibre relatif entre les capacités fiscales des provinces. Cette lecture statique masque ainsi une dynamique plus préoccupante.

L’hypothèse : un basculement relatif de la capacité fiscale

Dans un contexte où les provinces de l’Ouest bénéficieraient d’une hausse soutenue des revenus tirés des ressources (pétrole en Alberta, potasse et uranium en Saskatchewan, projets extracôtiers à Terre-Neuve-et-Labrador), la capacité fiscale moyenne nationale pourrait être rehaussée plus rapidement que prévu.

Parallèlement, l’Ontario, pilier manufacturier du pays, demeure particulièrement vulnérable aux tensions commerciales nord-américaines. Sa dépendance structurelle au marché américain accentue sa sensibilité aux chocs économiques, contrairement aux provinces de l’Ouest, dont la croissance repose davantage sur les marchés mondiaux des ressources.

Une sous-performance plus marquée que prévu, liée notamment à des tarifs, à un ralentissement industriel ou à une contraction des investissements, qui, au bout du compte, pourrait accroître son admissibilité au programme de péréquation.

Le point de bascule : quand l’Ontario entre réellement dans le jeu

À titre de scénario de sensibilité simplifié, et sous l’hypothèse d’une enveloppe constante d’environ 27,16 milliards de dollars, cette simulation vise à illustrer les effets directionnels d’une reconfiguration des besoins entre les provinces.

Si l’Ontario devait voir son paiement de péréquation augmenter de façon significative — au-delà des 406 millions prévus —, l’effet sur le Québec serait immédiat, non pas par un changement de statut, mais par une redistribution interne de l’enveloppe fédérale.

Dans un scénario où l’Ontario recevrait 1 milliard de dollars, la baisse pour le Québec pourrait atteindre environ 300 millions de dollars.

Dans un scénario plus sévère, où l’Ontario capterait 2 milliards de dollars, la réduction pour le Québec pourrait s’approcher de 800 millions de dollars, effaçant non seulement la croissance attendue en 2026-2027, mais ramenant les transferts à un niveau inférieur à celui de 2025-2026.

Le risque n’est donc pas une chute brutale des transferts, mais une érosion silencieuse de leur trajectoire : un phénomène politiquement discret, mais budgétairement significatif.

Une tension structurelle

Ainsi, un mécanisme conçu pour corriger les inégalités interprovinciales pourrait, dans un contexte de divergence économique accrue, devenir lui-même une source d’instabilité budgétaire pour ses principaux bénéficiaires.

Le Québec se retrouve alors dans une position paradoxale : dépendant d’un mécanisme de redistribution dont les paramètres lui échappent en grande partie, et dont la stabilité repose sur des dynamiques économiques interprovinciales qu’il ne contrôle pas.

Quels ajustements pour le Québec ?

Dans un contexte d’incertitude économique et d’éloignement accru entre les économies provinciales canadiennes, la péréquation, qui devrait officiellement augmenter pour le Québec en 2026-2027, pourrait s’avérer plus volatile qu’anticipé. La surperformance des provinces riches en ressources et une éventuelle sous-performance de l’Ontario, fortement exposée aux marchés américains, pourraient reconfigurer la capacité fiscale relative et entraîner une redistribution moins favorable au Québec. Bien que le gouvernement québécois ait prévu des mécanismes de prudence budgétaire, notamment une réserve de prévoyance, ces mesures pourraient s’avérer insuffisantes face à une érosion progressive des transferts. Dans ce contexte, le Québec devra renforcer sa résilience en diversifiant sa base fiscale, en ajustant sa planification budgétaire et en anticipant les réformes futures du régime de péréquation.

Quitter le Canada sans quitter ses impôts : les multiples erreurs fiscales que font les nomades canadiens (et comment les éviter)

Nomade fiscal® – Fiscalité internationale pour Canadiens mobiles

Émigrer du Canada est souvent un projet bien défini : dire adieu aux hivers qui semblent ne jamais finir, profiter d’un meilleur climat, d’un coût de la vie plus abordable… et, soyons honnêtes, payer moins d’impôts.

Billet d’avion en poche, nouveau pays en vue, carte de crédit prête à chauffer — tout semble réglé.

Mais voici la question que trop de Canadiens oublient de se poser :

As-tu vraiment quitté le système fiscal canadien… ou seulement le territoire?

Parce que si tu ne fais pas les choses correctement, l’Agence du revenu du Canada (ARC) ne te “perd” pas de vue. Et contrairement à ce qu’on croit, elle a une mémoire longue… et des outils redoutablement efficaces.

Voici les 7 erreurs fiscales les plus fréquentes que je constate chez les Canadiens qui souhaitent devenir nomades, ainsi que les moyens de les éviter.

Erreur n° 1 : Ne pas comprendre ta résidence fiscale

Le Canada ne taxe pas selon ton passeport, mais selon ta résidence fiscale.

Autrement dit : tu peux vivre à l’étranger et continuer d’être imposé au Canada sur ton revenu mondial.

Beaucoup pensent que partir = non-résident. Faux.

Il existe plusieurs statuts fiscaux possibles :

- Résident de fait : tu vis surtout au Canada où tu conserves des liens importants

- Émigrant fiscal : tu quittes le Canada de façon permanente et coupes tes liens

- Non-résident : tu vis à l’étranger et n’as plus de liens significatifs

- Non-résident réputé : un traité fiscal t’attribue la résidence ailleurs

Le piège classique : croire que le nombre de jours suffit. En réalité, les liens comptent autant que la présence physique.

Erreur n° 2 : Oublier la taxe de départ (exit tax)

Quitter le Canada peut entraîner une imposition immédiate, même sans vendre quoi que ce soit.

À ton départ, certains actifs sont réputés être vendus à leur juste valeur marchande :

Actions et FNB non enregistrés

Actions de sociétés privées

Biens immobiliers étrangers

Maison canadienne personnelle (imposée seulement à la vente)

REER, CELI, régimes de pension (mais plus de cotisations après le départ)

Résultat : un gain en capital imposable sur papier, payable immédiatement.

La bonne nouvelle?

Il existe des stratégies pour réduire, reporter ou planifier cette taxe, mais uniquement si c’est fait avant de partir.

Erreur n° 3 : Remplir le formulaire NR73

Celui-ci surprend beaucoup de gens.

Le formulaire NR73 permet de demander à l’ARC si elle te considère toujours comme résident.

Sur le papier, ça semble rassurant. En pratique, c’est souvent une erreur.

Pourquoi?

Parce que tu invites volontairement l’ARC à se prononcer contre toi.

Le NR73 n’est pas obligatoire.

Une réponse défavorable peut te coller pendant des années.

Dans la majorité des cas, il vaut mieux laisser les faits parler :

Couper les liens, déclarer ta date de départ, produire la déclaration finale… et avancer.

Erreur n° 4 : Ignorer les conventions fiscales

Tu peux être considéré comme résident fiscal par deux pays en même temps.

C’est là que les conventions fiscales entrent en jeu.

Elles utilisent des règles de départage (tie-breaker rules), notamment :

- Où est ta résidence permanente?

- Quel est ton centre d’intérêt (famille, finances)?

- Où est ton lieu de vie habituel?

- Nationalité (en dernier recours)

Exemple classique : travailler aux États-Unis pendant plus de 183 jours, mais garder sa famille et sa maison au Canada.

Résultat : résident fiscal du Canada selon le traité, malgré la présence physique aux États-Unis.

Ignorer ces règles peut entraîner une double imposition inutile.

Erreur n° 5 : Garder trop de liens avec le Canada

L’ARC adore les liens.

Liens primaires (très lourds) :

- Maison au Canada

- Conjoint ou enfants au Canada

Liens secondaires (effet cumulatif) :

- Comptes bancaires actifs

- Cartes de crédit

- Permis de conduire

- Assurance maladie

- Clubs, associations, adresse postale

Aucun lien secondaire, seul, n’est fatal.Plusieurs ensembles peuvent suffire pour te requalifier en résident.

Couper les liens, ce n’est pas symbolique. C’est stratégique.

Erreur n° 6 : Mal gérer les revenus canadiens après le départ

Même non-résident, certains revenus restent imposables au Canada :

- RPC / SV : retenue standard de 25 % (souvent réduite par traité)

- REER : 25 % à la source

- Revenus locatifs : 25 % sur le brut (!)

Heureusement, il existe des solutions :

- Élection 216 : être imposé sur le net locatif

- Formulaire NR5 : réduire la retenue à la source

- Traités fiscaux : taux réduits selon le pays

Sans planification, la fiscalité canadienne devient vite… lourde à gérer à distance.

Erreur n° 7 : Ne pas établir de résidence fiscale ailleurs

Quitter le Canada sans devenir résident fiscal ailleurs, c’est risqué.

Sans statut clair ailleurs :L’ARC peut dire : « Très bien, tu es encore des nôtres. »

Pour solidifier ton départ :

- Visa ou résidence légale

- Logement

- Compte bancaire

- Carte d’identité locale

- Déclarations fiscales dans le nouveau pays

La fiscalité suit la vie réelle, pas l’intention.

Nomade fiscal : partir proprement, pas à moitié

Quitter le Canada peut être une excellente décision financière et personnelle.

Mais mal planifié, cela peut coûter des dizaines de milliers de dollars… pour rien.

La fiscalité internationale, ce n’est pas du bricolage.

C’est de l’architecture.

Nomade fiscal®, c’est exactement ça :

Mettre la fiscalité au service de ta liberté de mouvement, sans angles morts.

Parce que partir, c’est bien.

Partir proprement, c’est mieux.

En plus des sept erreurs courantes déjà connues, la fiscalité liée à un départ du Canada recèle d’autres pièges moins évidents. Voici trois erreurs supplémentaires que de nombreux expatriés canadiens commettent, avec une explication concrète pour chacune, afin de mieux réussir votre expatriation fiscale.

Erreur n°8 : Ne pas planifier le sort de son entreprise canadienne

Description : Les entrepreneurs qui partent à l’étranger oublient parfois de réorganiser ou de planifier l’avenir de leur société canadienne. C’est une erreur coûteuse. En effet, si vous demeurez actionnaire majoritaire d’une entreprise au Canada en devenant non-résident, votre société pourrait perdre son statut de « société privée sous contrôle canadien » (SPCC) et les avantages fiscaux qui y sont associés

Concrètement, cela signifie souvent la fin du taux réduit d’impôt des petites entreprises et même la clôture automatique de l’exercice fiscal au moment du changement de statut, ce qui peut entraîner un impôt additionnel sur une partie des revenus. Par ailleurs, maintenir une participation importante dans une compagnie canadienne constitue un lien économique avec le Canada, susceptible de remettre en question votre émigration fiscale. En pratique : Avant de quitter le pays, un propriétaire d’entreprise devrait envisager de transférer le contrôle de sa société, de liquider ou de restructurer ses actifs, ou de prendre conseil auprès d’un fiscaliste. Sans cette planification, vous risquez des impositions imprévues et des complications administratives liées à votre société restée au Canada

Erreur n° 9 : Conserver des comptes bancaires canadiens sans précautions.

Description : Sous-estimer l’importance de ses comptes bancaires et de ses placements canadiens après son départ est une erreur fréquente. Oublier d’aviser ses banques, ses courtiers et ses autres payeurs de son changement de statut fiscal peut entraîner des problèmes. Par exemple, si vous restez titulaire de comptes générant des intérêts, dividendes ou autres revenus passifs, vous devez informer vos institutions financières que vous êtes devenu non-résident

Sans cette notification, elles pourraient continuer de vous traiter comme un résident canadien ou appliquer des retenues d’impôt inadéquates. Cela peut entraîner soit des retenues insuffisantes (et une facture d’impôt ultérieure), soit, au contraire, des retenues excessives difficiles à récupérer. De plus, garder de multiples comptes actifs au Canada (comptes bancaires, cartes de crédit, placements) sans les convertir en statut de résident ou sans raison valable peut être perçu comme un indice de liens avec le Canada, ce qui complique la preuve de votre non-résidence. En pratique : Informez dès votre départ chaque banque, compagnie d’assurance, fonds de placement et payeur de revenus (locatifs, pensions, etc.) de votre nouvelle adresse et statut fiscal

Assurez-vous qu’ils appliquent la retenue pour non-résidents lorsque la loi le requiert. Vous éviterez ainsi les mauvaises surprises et resterez en règle vis-à-vis de l’Agence du revenu du Canada.

Erreur n°10 : Croire qu’une société ou un compte offshore suffit à effacer l’impôt

Description : attirés par l’idée des paradis fiscaux, certains expatriés pensent qu’ouvrir une société offshore ou transférer leur argent à l’étranger suffit pour échapper aux impôts canadiens. C’est une erreur dangereuse. D’une part, si votre départ fiscal n’est pas clairement établi (par exemple si vous avez conservé d’importants liens au Canada), vos revenus mondiaux restent imposables par le Canada malgré le fait qu’ils transitent par l’étranger. D’autre part, même avec un statut de non-résident, un montage offshore mal conçu peut tomber sous le coup de la loi canadienne. Par exemple, si vous créez une société dans un paradis fiscal, mais continuez à la gérer depuis le Canada, cette société pourra être considérée comme résidente canadienne aux yeux du fisc et être imposée comme telle

L’ARC surveille activement les stratagèmes d’évitement fiscal international et n’hésitera pas à appliquer les règles anti-évasion si une structure offshore est uniquement utilisée pour cacher des revenus imposables

En pratique : Ne pensez pas qu’un compte bancaire à l’étranger ou une société-écran vous protège automatiquement. Ces outils ne sont efficaces que dans le cadre d’une planification légale et transparente, une fois que votre non-résidence est indiscutablement établie. Il est fortement conseillé de solliciter des conseils professionnels avant de recourir à des structures offshore, afin d’éviter des ennuis juridiques et fiscaux. En somme, mieux vaut rester pleinement conforme et optimiser sa fiscalité grâce aux dispositifs légaux (conventions fiscales, choix fiscaux, etc.) plutôt que de risquer un redressement en misant sur l’opacité.

Chaque situation d’expatriation fiscale est unique. En évitant ces erreurs moins connues – qu’il s’agisse de votre entreprise, de vos comptes financiers ou de l’usage d’entités offshore – vous sécurisez davantage votre départ du Canada. Une préparation minutieuse, de bons conseils et le respect des obligations fiscales vous permettront de profiter sereinement de votre nouvelle vie à l’étranger, sans héritage fiscal indésirable lié au passé canadien.

Après avoir passé en revue les dix premières erreurs fiscales commises par les Canadiens qui s’expatrient, voici sept autres pièges courants tout aussi importants. Que vous soyez travailleur, entrepreneur, investisseur ou retraité, ces erreurs – qu’elles soient d’ordre légal, fiscal, administratif ou stratégique – peuvent vous coûter cher si vous ne les anticipez pas. Chacune est documentée par les experts ou la législation fiscale et mérite votre attention avant de quitter le pays.

Erreur #11 : Ne pas déclarer ses biens au départ du Canada

Beaucoup de futurs expatriés oublient qu’en quittant le Canada, ils doivent déclarer les biens qu’ils possédaient à la date de leur départ. Si la juste valeur marchande de l’ensemble de vos biens dépasse 25 000 $, l’Agence du revenu du Canada (ARC) exige le formulaire T1161 listant ces avoirs, sous peine d’une amende pouvant atteindre 2 500 $

Cette déclaration inclut vos biens importants (placements non enregistrés, immeuble locatif, actions de société privée, œuvres d’art, etc.), même s’ils ne sont pas vendus. Certains actifs sont exclus de cette liste obligatoire, notamment l’argent comptant, les régimes enregistrés (REER, FEER, etc.) et les biens personnels de moins de 10 000 $. Ne pas remplir cette formalité est une erreur administrative coûteuse : en plus de l’amende, vous risquez d’attirer l’attention de l’ARC en omettant des éléments de patrimoine. Mieux vaut donc faire l’inventaire de vos biens avant le grand départ et transmettre les informations requises, afin d’être en règle

Erreur #12 : Négliger la déclaration de départ et l’avis à l’ARC.

Sous-estimer l’importance de la déclaration de revenus finale lorsque l’on devient non-résident fiscal est une faute fréquente. Certains pensent que s’ils n’ont plus de revenus canadiens, ils n’ont pas besoin de produire une déclaration pour l’année du départ. Or, il est essentiel d’indiquer votre date de sortie du Canada dans votre dernière déclaration afin que l’ARC acte officiellement votre changement de statut

Cette déclaration initiale permet de déclarer vos gains en capital imposables au moment du départ (l’« impôt de départ ») et de choisir les options fiscales appropriées, par exemple en différant le paiement de l’impôt de départ en fournissant des garanties à l’ARC. Si vous n’êtes pas tenu de produire une déclaration (aucun impôt dû), il est tout de même recommandé d’informer l’ARC le plus tôt possible de votre date de départ. Ne pas le faire peut entraîner de mauvaises surprises : l’ARC pourrait vous considérer à tort comme résident (et vous imposer sur vos revenus mondiaux) jusqu’à ce qu’elle ait la preuve du contraire. En outre, sans déclaration finale, vous pourriez passer à côté de remboursements d’impôt éventuels ou de la récupération de retenues à la source excédentaires. En résumé, produisez toujours une déclaration l’année de votre expatriation, même si vos revenus sont faibles, afin de formaliser correctement votre émigration fiscale

Erreur #13 : Ne pas avertir ses payeurs et institutions financières

Beaucoup de Canadiens qui partent à l’étranger oublient d’informer leurs institutions financières, leurs employeurs ou d’autres payeurs de leur changement de résidence fiscale. Cette omission peut sembler bénigne, mais elle a des conséquences concrètes. En effet, une fois non-résident, vos revenus de source canadienne (intérêts bancaires, dividendes, pensions, etc.) doivent généralement être soumis à des retenues d’impôt à la source spécifiques pour les non-résidents (souvent un taux forfaitaire de 25 %, sauf réduction par convention fiscale)

Si vous ne signalez pas votre statut, vos payeurs continueront à vous traiter comme un résident : ils pourraient ne pas effectuer les retenues adéquates, ou émettre les mauvais feuillets fiscaux. Par exemple, une banque qui ignore votre expatriation pourrait ne pas prélever l’impôt non-résidentiel sur vos intérêts, vous laissant plus tard avec une facture d’impôt surprise à régler. La solution? Informez avant votre départ tous vos payeurs canadiens (banque, société de fonds mutuels, régime de pension, locataire, etc.) de votre nouveau statut de non-résident

Ils pourront ainsi appliquer les retenues d’impôt appropriées et émettre des feuillets NR4 au lieu des T5/T4 habituels. C’est une formalité administrative simple qui vous évitera des problèmes de conformité fiscale avec l’ARC et garantira que vous payerez le montant d’impôt correct dès le départ, sans double imposition ni pénalité de retard.

Erreur #14 : Oublier de rembourser le solde de la RAP (Régime d’accession à la propriété)

Parmi les imprévus fiscaux liés au départ, le sort de la RAP est souvent négligé. La RAP permettait de retirer des fonds de votre REER pour acheter une première propriété, à condition de les rembourser progressivement. Or, si vous devenez non-résident, la loi exige le remboursement accéléré de tout solde de la RAP impayé, faute de quoi ce solde sera ajouté à vos revenus imposables l’année du départ

En clair, le montant que vous n’avez pas remboursé à votre REER devient imposable immédiatement si vous ne le remboursez pas avant de quitter le Canada. Par exemple, si vous aviez encore 10 000 $ à rembourser, ces 10 000 $ seraient considérés comme un retrait de REER imposable dans votre dernière déclaration fiscale canadienne. Cette règle s’applique également au Régime d’encouragement à l’éducation permanente (REEP/Lifelong Learning Plan) dans les mêmes conditions. Pour éviter cette erreur coûteuse, il est recommandé de rembourser le solde dû avant de partir (idéalement en faisant une contribution au REER équivalente)

Sinon, préparez-vous à payer de l’impôt sur ce montant dans votre déclaration de départ. Bon à savoir : effectuer ce remboursement avant de partir peut même réduire votre impôt final, en générant une déduction REER pour l’année en cours. En somme, ne laissez pas une RAP en suspens sans action – sous peine de transformer votre rêve d’expatriation en facture fiscale salée.

Erreur #15 : Mal gérer ses comptes d’épargne enregistrés en tant que non-résident

Certains expatriés continuent d’utiliser leurs comptes d’épargne canadiens (CELI, REER, etc.) comme si de rien n’était, alors que les règles changent dès qu’on devient non-résident. Le CELI (compte d’épargne libre d’impôt), par exemple, est exonéré d’impôt au Canada, mais dès que vous partez, vous ne devez plus y cotiser. Aucune nouvelle contribution n’est permise tant que vous êtes non-résident, et votre droit de cotisation est gelé pendant les années d’absence

Si, malgré tout, vous effectuez des dépôts, attendez-vous à une pénalité de 1 % par mois sur chaque cotisation effectuée illégalement. Cela signifie qu’une cotisation de 5 000 $ effectuée alors que vous êtes non-résident pourrait entraîner une pénalité de 50 $ par mois (600 $ par an) jusqu’au retrait de la somme. De plus, beaucoup de Canadiens ignorent que le CELI peut perdre son avantage fiscal à l’étranger. Par exemple, aux États-Unis, un CELI n’est pas reconnu comme véhicule exonéré : il est considéré comme une fiducie étrangère imposable, ce qui entraîne l’imposition des gains et des déclarations complexes. Plusieurs expatriés ont eu la désagréable surprise de voir leurs intérêts et gains de CELI taxés par l’IRS américain, alors qu’ils pensaient ces revenus défiscalisés. En ce qui concerne les REER et les FERR, aucune disposition fiscale canadienne ne vous empêche de les conserver en tant que non-résidents (ils sont exonérés de l’impôt de départ et continuent de croître à l’abri de l’impôt au Canada). Cependant, les contributions à un REER ne sont généralement plus possibles (sauf si vous avez encore des revenus canadiens admissibles et des droits inutilisés) et les retraits seront soumis à une retenue d’impôt de 25 %, sauf réduction en vertu d’une convention fiscale. Que faire alors? Les experts conseillent souvent de faire le ménage dans ces comptes avant de partir. Dans le cas du CELI, il peut être judicieux de le fermer et de retirer vos fonds avant l’expatriation, verrouillant ainsi vos gains à l’abri de l’impôt canadien et évitant tout casse-tête étranger. Pour le REER, envisagez de maximiser vos cotisations permises l’année du départ (pour réduire votre revenu imposable final) puis laissez-le croître, en sachant que tout retrait futur sera imposé selon les règles des non-résidents

En résumé, ne traitez pas vos comptes d’épargne comme avant : informez-vous des nouvelles règles qui les régissent et de l’attitude de votre pays d’accueil à leur égard, sous peine de mauvaises surprises.

Erreur #16 : Négliger la fiscalité des biens immobiliers conservés au Canada (loyer ou vente)

Nombre d’expatriés choisissent de garder leur maison ou condo au Canada, soit pour le louer, soit dans l’idée de le vendre plus tard. Mal gérer la fiscalité de ces immeubles en tant que non-résident est une erreur fréquente qui peut coûter très cher. D’abord, si vous mettez en location une propriété au Canada après votre départ, l’ARC impose une règle claire : une retenue d’impôt de 25 % sur le loyer brut doit être versée au fisc chaque mois

Concrètement, le locataire ou l’agent immobilier chargé de collecter votre loyer doit retenir 25 % de chaque paiement et les envoyer à l’ARC. Si rien n’est fait et que vous encaissez vos loyers sans retenue, vous devenez en défaut : l’ARC pourra réclamer cette somme avec une pénalité pouvant atteindre 10 % des montants non retenus. Sachez qu’il existe des mécanismes pour réduire cet impôt (par exemple, déposer le formulaire NR-6 pour être imposé sur le loyer net après déduction des dépenses, puis produire une déclaration de la section 216). Toutefois, ils exigent de la proactivité et le respect des échéances. Ne pas s’en occuper revient à payer 25 % de taxe sur vos revenus locatifs bruts, sans déduction pour l’hypothèque ni l’entretien, ce qui est souvent beaucoup plus que l’impôt qui serait dû sur le profit net. Ensuite, en cas de vente d’un bien immobilier canadien par un non-résident, une autre règle cruciale s’applique : il faut obtenir un certificat de conformité fiscale auprès de l’ARC (et de Revenu Québec le cas échéant) pour éviter une forte retenue sur le prix de vente. La demande de certificat doit être effectuée dans les 10 jours suivant la vente. Si vous négligez cette démarche, l’acheteur (ou son notaire) est légalement tenu de retenir 25 % du produit de la vente (après déduction du prix d’achat initial) et de l’envoyer au fisc fédéral, en attendant que votre situation soit régularisée. En d’autres termes, un quart du prix de vente pourrait être bloqué temporairement (voire définitivement si aucune demande n’est faite), ce qui peut mettre en péril la transaction, surtout si vous avez une hypothèque à rembourser sur le bien

Ce n’est qu’après coup, une fois le certificat obtenu et l’impôt sur la plus-value payé, que le solde retenu vous sera éventuellement remis. En résumé, omettre de respecter les obligations fiscales relatives à vos biens immobiliers restants figure parmi les plus grosses erreurs. Pour l’éviter, assurez-vous, dès votre départ, de mandater un agent payeur ou un notaire informé des règles relatives à vos revenus de location, et de planifier la procédure du certificat de conformité dès que vous envisagez une vente. Mieux vaut se conformer à ces exigences que d’affronter des retenues inattendues, des pénalités ou des retards dans vos transactions immobilières.

Erreur #17 : S’expatrier sans conseil fiscal professionnel (ou en suivant de mauvais conseils)

Enfin, la pire erreur transversale est de partir à l’aveuglette, sans une planification fiscale sérieuse. L’expatriation fiscale est un domaine complexe où les règles canadiennes et étrangères s’entremêlent, et chaque situation (profil familial, type de revenus, pays de destination) comporte ses propres pièges. Croire qu’il suffit de prendre son billet d’avion pour échapper à l’impôt, ou s’en remettre à des infos glanées sur Internet peut vous mener à la catastrophe. De soi-disant « gourous » de l’expatriation fiscale pullulent en ligne, promettant monts et merveilles sans maîtriser la loi

On ne compte plus les exemples de contribuables mal conseillés qui ont eu de sérieux démêlés avec le fisc en suivant des stratégies hasardeuses. Les experts légitimes, eux, insistent sur l’importance de bien planifier avant de boucler vos valises. Il est fortement recommandé de consulter un fiscaliste ou un comptable spécialisé afin d’évaluer toutes les conséquences de votre départ, d’optimiser la transition et d’éviter les erreurs évoquées plus haut. Comme le rappelle une conseillère en gestion de patrimoine, « il est très important de parler à un professionnel de la fiscalité avant de déménager ». Idéalement, cette planification doit être holistique, c’est-à-dire couvrir non seulement les impôts canadiens (départ, liens de résidence, impôt à la source, etc.), mais aussi l’imposition dans le pays d’accueil, vos actifs à l’étranger, vos régimes de retraite et tout autre aspect patrimonial. Ne cherchez pas de conseils après coup en disant : « Pourquoi ne m’a-t-on pas dit ça ? », prévient un expert. Il faut le faire avant de prendre la décision. En somme, s’entourer de professionnels compétents et se méfier des recettes miracle sont la clé d’une expatriation fiscale réussie. Cela vous permettra de dormir tranquille à l’étranger, en sachant que vous avez respecté vos obligations et minimisé vos impôts de manière légale et stratégique.

En conclusion, l’expatriation offre d’intéressantes opportunités, mais comporte également de nombreux écueils fiscaux. En évitant ces sept erreurs – en plus des dix premières déjà identifiées – vous mettrez toutes les chances de votre côté pour réussir votre départ sur le plan fiscal. La règle d’or est de bien se renseigner, de planifier à l’avance et de rester en conformité avec les lois canadiennes et internationales. Avec une planification minutieuse et des recommandations avisées, vous pourrez aborder votre expérience de vie à l’étranger avec confiance, évitant que les impôts ne gâchent votre aventure itinérante.