La lutte des classes, aussi vieille que l’humanité, nous pousse à remettre en question la légitimité de certains des avantages fiscaux octroyés par nos législateurs. Sur ce principe, la fiscalité dérogatoire du traitement préférentiel du gain en capital (ci-après, « TPGC ») est hautement politisée, car elle comporte un enjeu de justice sociale important pour notre société.

Avant même de considérer à modifier les paramètres reliés à la dépense fiscale du TPGC; il s’avère fort utile de connaitre qui ultimement sera affecté/ciblé par la modification de son traitement fiscal. Au bout du compte, les gens qui ont réellement bénéficié du TPGC depuis les dernières années ne sont pas nécessairement les plus nantis de notre société.

La cible

Pensez-y bien pour quelques minutes; visualisez votre famille ainsi que vos proches; j’imagine, comme moi, vous connaissez des personnes qui ont initiés, à un moment donné, quelques des transactions financières suivantes :

D’abord; ils ont possiblement vendu une résidence, ensuite; disposer des actions à la bourse, puis; liquider une PME et enfin; ils ont utilisé le report/provision pour les gains en capital (ci-après, « GC »).

Considérant votre liste de gens que vous venez d’établir, est-il juste d’assumer que tous vos proches sont des gens nantis ? Tenez ! Contrairement à une perception trop répandue, la raie longitudinale des gens qui profitent du TPGC est bien tracée et pondérée parmi les multiples classes sociales de notre société.

L’exemple empirique que nous venons de faire ensemble est fondé dans la réalité et supporté par nos statistiques. Les auteurs de l’essai qui s’intitule « la concentration réelle des gains en capital au Canada » ont décortiqué des banques de données spécifiques et en somme, ils sont venus à la conclusion suivante :

« Les contribuables aux revenus plus modestes bénéficient plus qu’on ne le croirait du TPGC, surtout lorsqu’ils sont âgés de 55 ans et plus[1].» (Mon soulignement)

Certes, en prenant un certain recul, il s’avère nécessaire d’aller au-delà des chiffres et de se poser des questions. La perception que le gain en capital favorise les mieux nantis de notre société est liée à un problème de compilation de statistique. Autrement dit, si la question que tu veux recenser n’est pas adéquatement appuyée par les données fiscales compilées, invariablement, vos conclusions seront erronées.

L’effet de regroupement[2]

Le point de chute de cet article est la connaissance réelle et ponctuelle des classes de gens qui bénéficient du TPGC. Naturellement, l’effet de regroupement falsifie l’analyse des données, car il y a une concentration de plusieurs sources de revenus dans les tranches de classement de revenus les plus élevés.

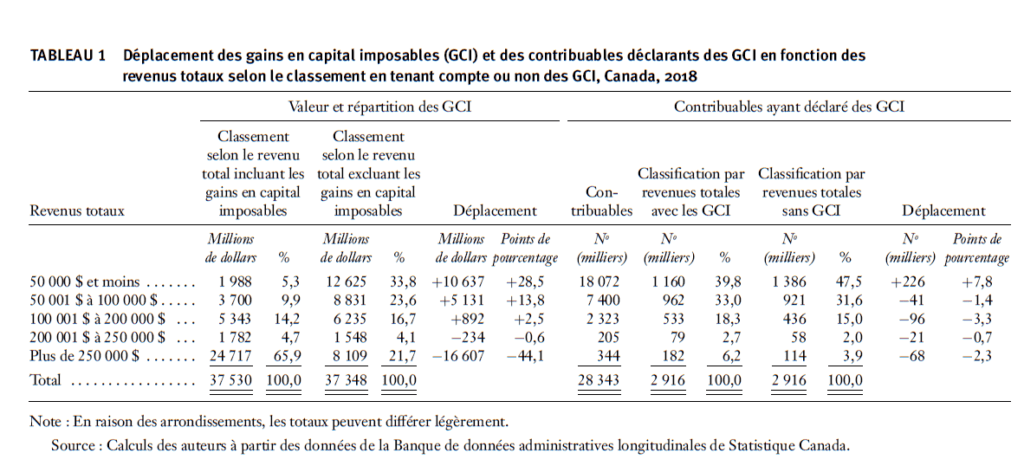

Dans le but de préciser correctement la classification des gens qui sont les utilisateurs du TPGC, il est impératif de créer deux catégories de classement; soit un classement de gens avec des revenus totaux qui incluent les gains en capital imposable (ci-après, « GCI ») et l’autre, un nouveau classement, où l’on soustrait la réalisation des GCI[3] des mêmes revenus. Le nouveau classement statistique intègre le GCI différemment; en fait, il est pris en charge, directement, dans les multiples classes de revenus des contribuables.

À priori, dans le premier classement, nous constatons un effet de concentration. En fait, la majorité de la valeur totale des GCI serait concentrée dans la classe de revenu le plus élevé. La raison qui explique l’effet de concentration dans le premier classement est fort simple: lorsque les gens réalisent des GCI, il y a une mobilité vers le haut dans l’échelle de leurs revenus totaux. C’est-à-dire, les gens d’une classe font plus d’argent et il y a un effet ascenseur.

Dans le nouveau classement, lorsque nous excluons des revenus totaux la réalisation des GCI, il y a une migration importante de la valeur des GCI déclarés vers les classifications de gens à faibles revenus. Plus spécifiquement, il y a un ruissèlement économique, à plus forte raison, dans la classe de gens dont les revenus totaux sont inférieurs à 50,000$. Cette classification a le pourcentage de la valeur des GCI réalisé le plus élevé[4] parmi les cinq classes de gens.

Id., p.1200

Tableau 1: REVUE FISCALE CANADIENNE (2021) 69:4, 1193-1212, « la concentration réelle des gains en capital au Canada », auteurs : Tommy Gagné-Dubé, Matis Allali, Luc Godbout et Antoine Genest-Grégoire.

Comment pouvons-nous expliquer ce changement ? C’est, entre autres, un déplacement de plusieurs millions de dollars et de plusieurs milliers de contribuables vers leur classe de revenu qui leur sont propres, et ce, sans l’effet de regroupement.

Bref, le nouveau classement permet de réaliser deux constats : d’abord, les contribuables avec des salaires modiques profitent eux aussi du TPGC. Ensuite, il est important d’atténuer et de nuancer la perception que « les contribuables plus fortunés bénéficient de façon disproportionnée du TPGC[5]. »

[2]Id., p. 1196

[3] Id., p.1200

[4] Id., p.1198

[5] Id., p.1200