Au premier abord, le malaise économique ressenti sous forme d’une inflation galopante n’est aucunement transitoire. Les investisseurs doivent se préparer à une hausse structurelle à long terme du taux d’inflation, quelle que soit l’évolution du cycle économique actuel.

Conséquemment, il est impératif et judicieux d’analyser sa propre situation financière et fiscale pour s’adapter à une nouvelle conjoncture économique qui, désormais, pourra persister pendant plusieurs années. Voici un exemple concret, que nous allons reproduire, dans le cadre de deux situations spécifiques.

À l’époque, vous aviez une hypothèque à taux variable, renouvellement dans 5 ans, au taux d’intérêt de 1.45 %, soit le taux préférentiel moins un pourcentage discrétionnaire. Donc, le montant est de 250,000$, avec un amortissement de 25 ans et votre paiement mensuel était de 993$.

Situation dangereuse

D’abord, si votre hypothèque variable comporte des paiements mensuels qui augmentent pour tenir compte de la hausse des taux, vous êtes dans une situation précaire. Cela dit, soyez, en partie, réconforté par le fait que la durée du prêt ainsi que la période d’amortissement demeurent alors fixes.

Selon une de mes sources, courtier hypothécaire licencié à l’AMF : « Il faut avoir suffisamment de liquidité et de tolérance au risque afin d’absorber les variations de hausse dans ce type de produit. L’avantage, à l’époque, était que les taux variables étaient de meilleur marché. Maintenant, je m’inquiète beaucoup pour ces clients. »

Considérant que le taux préférentiel est maintenant de 5.45%, moins un rabais discrétionnaire de 0.90%, le taux variable sera de 4.55%. Bref, votre nouveau paiement hypothécaire actuel sera environ 1391$. L’augmentation est reflétée immédiatement; le paiement mensuel augmente graduellement selon les taux d’intérêts.

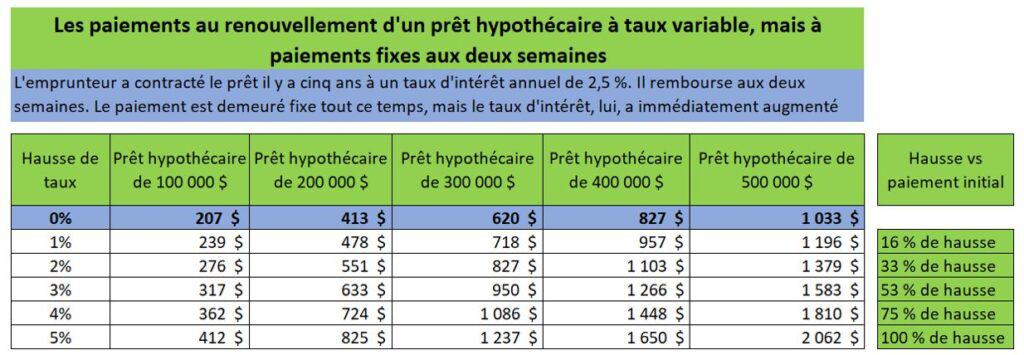

Situation risquée

Vous avez une hypothèque variable avec un paiement fixe. Donc, vous avez le meilleur des deux mondes, soit l’avantage des taux qui étaient bas à l’époque et la paix/sécurité d’un paiement mensuel fixe.

Néanmoins, de l’information diffusée sur le site web de l’AMF, il n’est pas tout à fait vrai que la durée du prêt augmente. Il y a plusieurs compagnies qui, lors du renouvellement, vont augmenter le paiement en conséquence; ceci permettra le rattrapage de l’amortissement initial.

En revanche, vous aviez un paiement de 993$ qui est fixe jusqu’au renouvellement de 5 ans. Lorsque vous allez renouveler votre hypothèque, vous serez sujet à un nouveau taux d’intérêt. Celui-ci sera la réflexion de notre politique monétaire actuelle et courante. Donc, si les taux variables sont de 8%, dans 5 ans, lors du renouvellement; votre nouveau paiement mensuel sera de 1908$.

Que pouvons-nous faire maintenant?

Selon Julien Michaud, ASA, Autorité des Marchés Financiers « AMF » : Malheureusement, il y a rien

d’excitant ou de magique toutefois. Certes, si vous savez au départ que son taux d’intérêt a monté, vous

pourriez immédiatement en parler à votre prêteur pour augmenter tout de suite vos paiements, plutôt

que de laisser la situation s’empirer pendant cinq ans.