Sous l’effet du levier financier et d’un traitement fiscal exceptionnel, l’immobilier a généré des rendements comparables à ceux des marchés boursiers, sans créer de richesse économique réelle.

À première vue, les chiffres racontent une histoire simple : en 2005, la propriété résidentielle moyenne au Canada se vendait à environ 230 000 $; au début de 2026, ce chiffre s’élevait à près de 660 000 $ (Association canadienne de l’immobilier, données MLS®). Il ne s’agit pas simplement d’une appréciation des prix, mais d’une transformation plus profonde de la manière dont la richesse est générée dans le pays. Depuis près de vingt ans, le marché immobilier a offert des rendements comparables à ceux des marchés boursiers; toutefois, la réalité plus troublante n’est pas que l’immobilier ait bien performé, mais qu’il ait été structurellement positionné pour le faire.

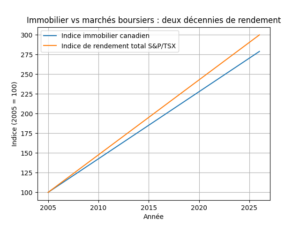

Cette comparaison nécessite toutefois une précision importante : comme le montre le graphique 1, l’indice S&P/TSX semble dépasser l’immobilier parce qu’il reflète un rendement total, incluant les dividendes réinvestis, alors que l’immobilier est généralement évalué selon la seule appréciation des prix. Une comparaison stricte « prix à prix » réduit considérablement cet écart. L’enjeu central n’est donc pas de déterminer si les actions surpassent l’immobilier, mais de constater que celui-ci, bien qu’il ne génère ni revenus récurrents ni production économique, a offert des rendements comparables à ceux des marchés financiers.

Comme l’illustre le graphique 1, si les performances à long terme peuvent converger, leurs fondements demeurent profondément différents : une entreprise croît en produisant des biens, des services ou de l’innovation; un actif immobilier prend de la valeur parce que l’offre est contrainte là où la demande est forte, et parce que le capital s’y est dirigé de manière soutenue. Les faibles taux d’intérêt, les contraintes réglementaires en matière d’urbanisme et les pressions démographiques y contribuent; toutefois, le facteur déterminant demeure fiscal. Au Canada, l’immobilier n’est pas seulement une catégorie d’actifs; il constitue une stratégie fiscalement avantageuse.

Comme l’illustre le graphique 1, si les performances à long terme peuvent converger, leurs fondements demeurent profondément différents : une entreprise croît en produisant des biens, des services ou de l’innovation; un actif immobilier prend de la valeur parce que l’offre est contrainte là où la demande est forte, et parce que le capital s’y est dirigé de manière soutenue. Les faibles taux d’intérêt, les contraintes réglementaires en matière d’urbanisme et les pressions démographiques y contribuent; toutefois, le facteur déterminant demeure fiscal. Au Canada, l’immobilier n’est pas seulement une catégorie d’actifs; il constitue une stratégie fiscalement avantageuse.

Au cœur de ce système se trouve un levier fiscal rarement débattu : l’exonération du gain en capital sur la résidence principale, telle que définie à l’article 54 L.I.R. En pratique, elle fonctionne ainsi : les gains en capital réalisés lors de la disposition d’une résidence principale admissible peuvent être exonérés, en tout ou en partie, sous réserve des règles de désignation et des conditions applicables. Bien qu’aucun plafond monétaire explicite ne soit prévu, l’exonération est limitée aux années désignées et à une seule propriété par unité familiale. Dans ces conditions, des gains substantiels peuvent être réalisés sans imposition. Le ministère des Finances estime le coût fiscal de cette mesure entre 5 et 6 milliards de dollars par année, ce qui en fait l’une des plus importantes dépenses fiscales au Canada. Bien que politiquement sensible et rarement réformée, cette mesure a été indirectement encadrée ces dernières années, notamment par des règles visant les reventes rapides (anti-flipping) et des obligations accrues de divulgation.

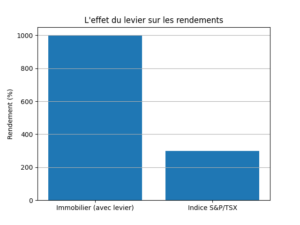

Combiné à l’effet de levier, l’impact est considérable : une mise de fonds de 60 000 $ sur une propriété de 300 000 $ en 2005 pourrait aujourd’hui correspondre à un actif d’environ 900 000 $, générant un gain de 600 000 $. Cela représente un rendement d’environ dix fois le capital investi, entièrement exonéré d’impôt dans le cadre des règles applicables à la résidence principale. À titre comparatif, un investissement équivalent de 60 000 $ dans l’indice S&P/TSX, avec dividendes réinvestis, aurait atteint entre 170 000 $ et 230 000 $, selon les hypothèses de rendement et le moment d’entrée sur le marché. Contrairement à l’immobilier, ces gains seraient en partie imposables lors de leur réalisation.

Comme l’illustre le graphique 2, l’effet combiné du levier et du traitement fiscal explique en grande partie pourquoi l’immobilier s’est imposé comme un vecteur dominant d’accumulation de richesse : il ne s’agit pas d’une comparaison parfaitement équivalente, et c’est précisément le point. Bien que les marchés boursiers permettent également le recours à l’effet de levier, celui-ci y est généralement plus coûteux, plus volatil et soumis à des appels de marge, ce qui le rend peu adapté à une stratégie à long terme pour la majorité des ménages. À l’inverse, le levier immobilier est largement accessible, relativement peu coûteux et structuré sur des horizons prolongés, notamment grâce au financement hypothécaire.

Dans ce contexte, l’immobilier a progressivement cessé d’être un simple bien de consommation : il est devenu un outil de planification de la retraite, un principal vecteur d’accumulation de patrimoine et une structure d’investissement fondée sur le levier, désormais intégrée aux stratégies financières des ménages. Le comportement qui en découle est rationnel : acquérir tôt, utiliser pleinement la capacité d’emprunt disponible et conserver l’actif à long terme. Il ne s’agit pas de spéculation, mais d’un alignement des incitations financières et fiscales. Les Canadiens n’ont pas collectivement choisi de traiter l’immobilier comme un actif financier; ce sont les politiques publiques qui les ont progressivement orientés en ce sens.

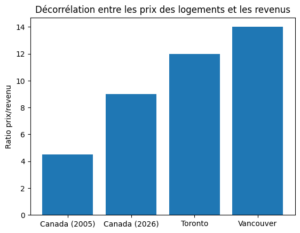

Les conséquences de cette dynamique apparaissent désormais clairement dans les données : le revenu médian au Canada s’établissait à environ 74 000 $ en 2023 (Statistique Canada), tandis que la valeur moyenne des propriétés dépassait 660 000 $. Il en résulte un ratio prix-revenu d’environ 9 à l’échelle nationale et nettement supérieur dans les grands centres urbains (Banque nationale du Canada, Indice d’accessibilité à la propriété, 2025). Les travaux de l’OCDE confirment que les régimes fiscaux qui exonèrent entièrement les gains en capital immobiliers tendent à fausser l’allocation du capital et à exercer une pression à la hausse sur les prix (OCDE, Housing Taxation in OECD Countries, 2022). Dans le même esprit, la Société canadienne d’hypothèques et de logement (SCHL) souligne que les ménages canadiens sont de plus en plus incités à s’appuyer sur l’appréciation immobilière pour constituer un patrimoine, ce qui accentue les inégalités intergénérationnelles.

Comme l’illustre le graphique 3, cet écart croissant traduit des pressions structurelles sur l’accessibilité à la propriété et révèle un marché davantage porté par la dynamique du capital que par la progression des revenus : il en résulte une dynamique qui se renforce d’elle-même. La hausse des prix génère des gains exonérés d’impôt; ces gains attirent de nouveaux capitaux; la demande accrue alimente à son tour la progression des prix. Il ne s’agit pas d’un dysfonctionnement du marché, mais du résultat prévisible du cadre de politiques publiques en vigueur.

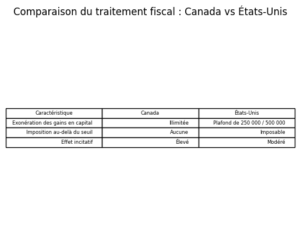

Une comparaison avec les États-Unis permet de mieux saisir la spécificité de l’approche canadienne : en droit fiscal américain, les gains en capital réalisés sur une résidence principale sont en principe imposables, bien qu’une exclusion pouvant atteindre 250 000 $ pour une personne seule et 500 000 $ pour un couple marié puisse s’appliquer (Internal Revenue Code, 26 U.S.C. §§ 61, 1001, 121; Treasury Regulations §§ 1.121-1, 1.121-2). Tout gain excédant ces seuils est assujetti à l’impôt. Ce mécanisme instaure un plafond à l’accumulation de gains non imposés et limite le rôle de l’immobilier à celui de simple véhicule d’investissement. À l’inverse, au Canada, l’exonération pour résidence principale, bien que soumise à certaines conditions, permet, dans les faits, de réaliser des gains admissibles à l’abri de l’impôt, de sorte que chaque dollar additionnel de gain peut, dans bien des cas, échapper entièrement à l’imposition.

Comme l’illustre le graphique 4, le cadre fiscal canadien favorise davantage l’allocation du capital vers l’immobilier et contribue à une sensibilité accrue des prix : les implications dépassent largement le seul marché immobilier. Lorsqu’un investissement cumule un effet de levier, un avantage fiscal et une faible contribution à la production économique, il attire naturellement les capitaux. Il en résulte une réallocation progressive des ressources : moins de capital est dirigé vers les entreprises, l’innovation et la productivité, tandis qu’une part croissante est immobilisée dans le foncier et le parc immobilier existant. À terme, cette dynamique transforme la structure même de l’économie.

Dans ce contexte, le Canada tend de plus en plus vers un modèle où la richesse se constitue non pas par la création de valeur, mais par la détention précoce d’actifs : pour ceux qui sont entrés sur le marché au bon moment, le système a produit des résultats remarquables; pour les nouveaux entrants, les paramètres sont profondément différents. Des prix plus élevés, des rendements futurs plus incertains et une sensibilité accrue aux taux d’intérêt redéfinissent les conditions du marché.

En définitive, la conclusion s’impose : le Canada n’a pas fortuitement vu émerger un marché immobilier aux caractéristiques financières; il l’a façonné, à travers une combinaison de politiques fiscales, de leviers financiers et de contraintes structurelles. Réaligner l’immobilier sur sa fonction sociale et économique exigera une remise en question explicite de ces incitations, ainsi qu’un véritable débat sur les avenues de réforme. À défaut, l’immobilier continuera de s’imposer non seulement comme un actif, mais aussi comme le principal vecteur d’accumulation de richesse au pays.

Avertissement : La présente analyse porte exclusivement sur le régime applicable à la résidence principale en vertu de la Loi de l’impôt sur le revenu. Elle ne traite pas des implications fiscales relatives aux immeubles détenus à des fins d’investissement, de location ou d’exploitation commerciale.