Un nouveau cadre de déclaration internationale entrera en vigueur dès 2026. Ce que vous n’avez pas déclaré, l’Agence du revenu du Canada pourrait bientôt le savoir avant vous.

Il fut un temps où l’investisseur en cryptomonnaie pouvait raisonnablement croire que ses transactions, effectuées dans l’espace numérique sans l’intermédiaire d’une banque traditionnelle, échappaient à la vigilance du fisc. Cette époque est maintenant révolue.

Depuis le 1er janvier 2026, le Canada applique officiellement le Cadre de déclaration des cryptoactifs (CDCA) élaboré par l’OCDE.

Cette réforme oblige les plateformes d’échange à transmettre directement à l’Agence du revenu du Canada (ARC) les renseignements relatifs à leurs utilisateurs. La première transmission officielle aura lieu en 2027 et couvrira l’ensemble des opérations réalisées au cours de l’année civile 2026. Le CDCA ne modifie pas les règles d’imposition applicables aux cryptomonnaies ; celles-ci existaient déjà. Ce qui change véritablement, c’est la capacité de l’ARC à retracer les transactions que plusieurs contribuables croyaient encore hors de portée des autorités fiscales.

Un bitcoin échangé contre de l’Éther peut déclencher de l’impôt

La confusion la plus fréquente provient de la nature juridique des crypto-actifs en droit fiscal canadien. En vertu de la Loi de l’impôt sur le revenu, les cryptomonnaies sont considérées comme des biens, au même titre qu’un immeuble ou qu’une action cotée en bourse, et non comme une monnaie.

Cette distinction entraîne des conséquences fiscales importantes que plusieurs détenteurs de cryptoactifs ignorent encore. Toute aliénation d’un cryptoactif, y compris l’échange d’un cryptoactif contre un autre, constitue une disposition réputée à la juste valeur marchande au moment de la transaction. Ainsi, un échange direct de bitcoin contre de l’Éther peut créer un événement imposable, même lorsqu’aucun dollar canadien n’a été retiré de la plateforme.

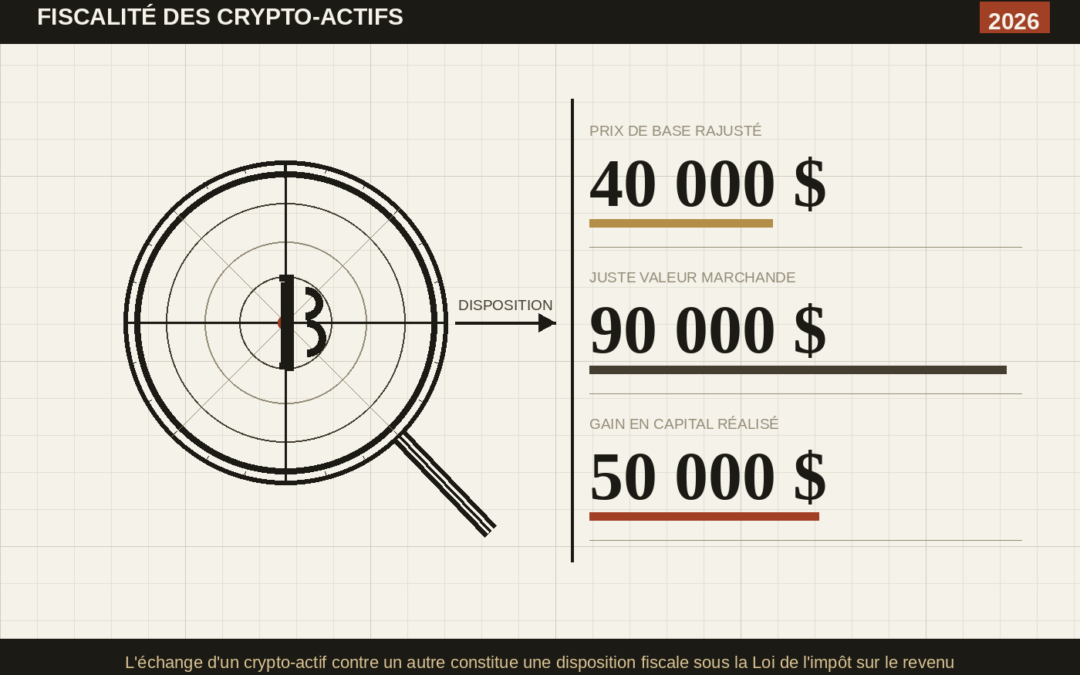

Prenons un exemple concret. Un contribuable acquiert un bitcoin pour 40 000 $.

Quelques mois plus tard, ce bitcoin vaut 90 000 $ et il l’échange contre de l’Éther. Fiscalement, le contribuable est réputé avoir disposé de son bitcoin en vue d’un produit de disposition d’un montant de 90 000 $. Simultanément, il est réputé avoir acquis l’Éther pour ce même montant, qui devient son nouveau prix de base rajusté. Le gain de 50 000 $ doit alors être pris en compte dans le calcul du revenu imposable de l’année, même si aucun retrait en monnaie fiduciaire n’a été effectué.

« Beaucoup de contribuables ignorent encore que l’échange d’un cryptoactif contre un autre constitue une opération fiscale. L’ARC, elle, ne l’ignore pas. »

Ce traitement s’applique que la transaction soit effectuée sur une plateforme canadienne ou étrangère, qu’aucun compte bancaire n’ait été utilisé et que l’opération ait été exécutée en quelques secondes au sein d’une application numérique.

Avec le nouveau régime du CDCA, les fournisseurs de services sur cryptoactifs déclarants (FSCAD) devront transmettre ces renseignements directement à l’ARC, sans que celle-ci ait à effectuer de vérification préalable.

L’ARC intensifie ses mesures de conformité

L’ARC ne s’est pas limitée à adopter de nouvelles règles. Elle a également annoncé un renforcement important de ses initiatives de conformité en matière de crypto-actifs. Des budgets supplémentaires ont été alloués afin de soutenir les vérifications relatives aux actifs numériques ainsi qu’aux obligations de déclaration des avoirs étrangers.

La période où certains contribuables pouvaient espérer corriger discrètement leur situation se referme progressivement. Les données relatives aux opérations effectuées en 2026 seront accessibles à l’ARC dès 2027. Lorsqu’un contribuable omet de déclarer des gains liés à des crypto-actifs, les conséquences peuvent être importantes :

- cotisation de rappel en impôt ;

- intérêts accumulés sur les soldes dus ;

- pénalités pour faute lourde dans les cas d’omissions importantes ;

- Prolongation de l’exposition à une vérification fiscale lorsque les montants non déclarés sont significatifs.

Dans les situations les plus sérieuses, l’application des pénalités prévues à l’article 163(2) de la Loi de l’impôt sur le revenu demeure possible. Par ailleurs, le Canada participe désormais à un réseau mondial d’échange automatique de renseignements fiscaux. Les juridictions participantes, dont plusieurs hébergent des plateformes d’échange étrangères, transmettront les données des résidents canadiens à leurs autorités fiscales respectives, lesquelles les communiqueront ensuite à l’ARC.

Utiliser une plateforme offshore ne constitue donc plus une protection fiscale réelle. Cette impression d’anonymat disparaît progressivement à mesure que les accords internationaux d’échange d’information se multiplient. Pour les contribuables qui détiennent des crypto-actifs depuis plusieurs années sans les avoir déclarés, le conseil demeure simple : consulter un fiscaliste avant que l’ARC ne prenne l’initiative d’une vérification.

Une divulgation volontaire bien préparée peut réduire considérablement l’exposition aux pénalités. Attendre que l’ARC ouvre officiellement le dossier prive souvent le contribuable de cet avantage.