Comment le Canada a trahi sa propre Commission Carter et fait des salariés les pigeons du système fiscal

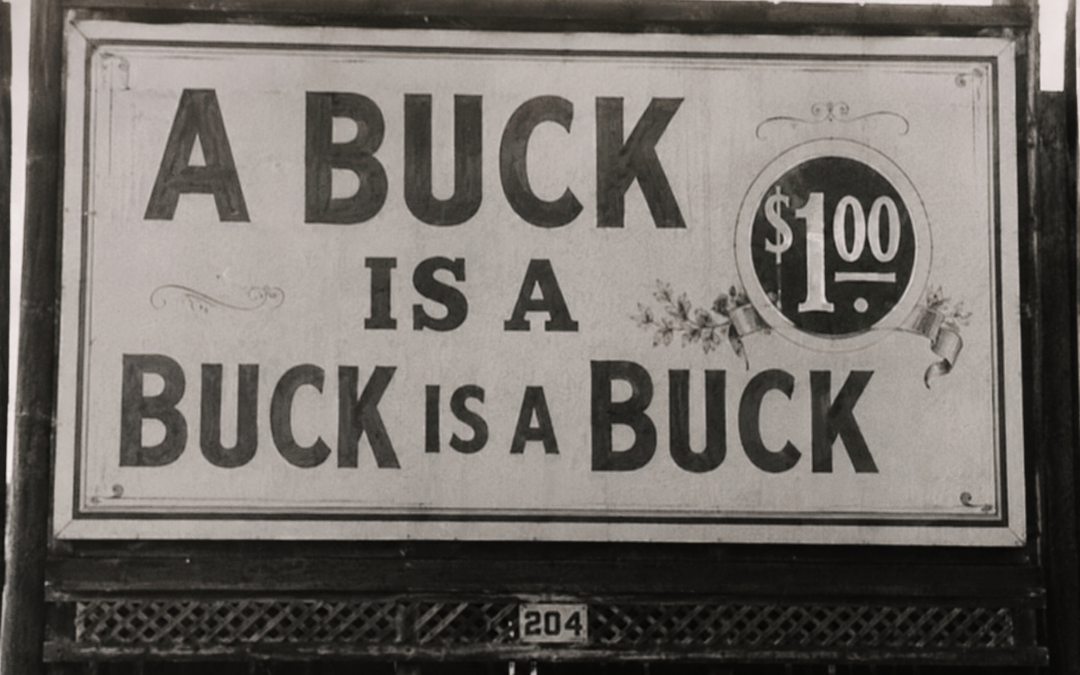

En 1966, un comptable canadien du nom de Kenneth Carter remettait au gouvernement Pearson un rapport de six volumes qui allait devenir la pierre angulaire de notre régime fiscal. Sa conclusion tenait en une formule qui, six décennies plus tard, sonne encore comme un coup de poing : « a buck is a buck is a buck ». Un dollar est un dollar, peu importe d’où il vient.

Que vous gagniez votre argent à la sueur de votre front, en touchant des dividendes, en vendant des actions à profit ou en empochant un héritage, il devrait être imposé de la même façon. C’était, pour Carter, une question d’équité élémentaire. Aujourd’hui, ce principe a été méthodiquement détricoté. Au Canada, en 2026, votre salaire est pénalisé. Le capital, lui, est choyé.

Le système à l’envers

Prenez deux Canadiens. La première est infirmière à Trois-Rivières, avec un salaire annuel de 85 000 $. Chaque dollar qu’elle gagne est pleinement imposé : 100 % de son revenu d’emploi entre dans le calcul de son impôt fédéral et provincial, plus les cotisations au RRQ et à l’assurance-emploi qui mordent dès le premier dollar. Marginalement, elle remet à l’État environ 37 ¢ par dollar gagné.

Le second a hérité d’un portefeuille d’actions d’une valeur de 2 millions. Il ne travaille pas. Quand il vend cette année des actions pour 100 000 $, seule la moitié de son gain, soit 50 000 $, est prise en compte dans le calcul de son revenu imposable. C’est le fameux « taux d’inclusion » de 50 % appliqué aux gains en capital. Son taux marginal effectif sur ces 100 000 $ tourne autour de 26 %, contre 37 % pour l’infirmière sur son dernier dollar gagné.

Le travail est plus taxé que la possession. Voilà l’inversion morale du système.

La trahison de Carter

Carter n’avait pas recommandé cela. Sa Commission proposait l’inclusion complète des gains en capital, soit 100 %, comme pour les salaires. Le gouvernement Trudeau père a plié sous la pression des lobbies miniers, pétroliers et financiers, et a coupé la poire en deux en 1972 : seulement 50 % des gains seraient imposables.

La justification officielle ? Encourager la formation de capital, soutenir le capital-risque, stimuler les marchés boursiers. L’argument du « capex », c’est-à-dire l’investissement productif dans l’économie réelle.

Cinquante-quatre ans plus tard, on peut juger ce pari. Le Canada émerge à peine, selon RBC, d’une récession des investissements jamais vue, avec un exode de capital privé de 1 milliard de dollars entre 2015 et 2024. Le congé fiscal sur les gains en capital n’a manifestement pas tenu la promesse.

Pire : il a été détourné de son objet. La grande majorité des gains en capital réalisés aujourd’hui au Canada ne financent aucune entreprise réelle. Ce sont des transactions sur le marché secondaire ; vous achetez une action d’une multinationale auprès d’un autre actionnaire, qui l’avait lui-même achetée auprès d’un autre actionnaire. Pas un sou ne va à l’entreprise pour bâtir une usine ou embaucher. C’est la circulation de titres.

Le taux préférentiel, conçu pour stimuler l’investissement productif, subventionne aujourd’hui la spéculation pure.

Qui en profite ? Pas vous.

Le ministère des Finances du Canada lui-même l’a écrit noir sur blanc dans le Budget 2024 : « Le régime actuel peut donner lieu à des situations où des individus riches font face à un taux marginal d’imposition plus faible sur leurs gains en capital que ce que ferait un travailleur de la classe moyenne sur ses revenus. »

Les chiffres sont sans appel. Selon Statistique Canada, dès qu’on inclut les gains en capital dans le revenu total, la part du 1 % le plus riche passe de 11,5 % à 13,4 % du revenu national en une seule année (2021). Selon le directeur parlementaire du budget, en 2023, le 1 % des familles canadiennes les plus fortunées contrôlait 23,8 % de la richesse totale du pays ; il fallait au moins 7,4 millions d’avoirs nets pour faire partie du club.

L’organisme Canadiens pour une fiscalité équitable estime qu’en 2025 seulement, le traitement préférentiel des gains en capital a privé Ottawa de 30 milliards de dollars de recettes.

La tentative ratée de 2024

Pendant un bref moment, il a semblé que le Canada allait corriger l’erreur. Le Budget Freeland d’avril 2024 proposait de porter le taux d’inclusion de 50 % à 66,67 % au-delà de 250 000 $ de gains pour les particuliers. Pas un retour intégral à Carter, mais un demi-pas, prudent, qui n’aurait touché, selon Ottawa, que 0,13 % des Canadiens dans une année donnée.

Le tollé fut instantané. Chambres de commerce, fiscalistes, fédérations d’entrepreneurs, médias d’affaires : tous ont exigé le retrait. Le 21 mars 2025, le premier ministre Mark Carney a annulé la mesure. Coût pour le Trésor public : 17,4 milliards de dollars de recettes envolées sur cinq ans, selon le DPB.

Le défunt professeur Jonathan Kesselman, de Simon Fraser, écrivait dans le Canadian Tax Journal, peu avant sa mort en 2024, que « la déduction actuelle de 50 % sur les gains en capital sert de porte d’entrée à d’innombrables stratagèmes de minimisation fiscale et de distorsion économique ». Cette porte est restée grande ouverte.

L’écho américain de Ray Madoff

Aux États-Unis, la juriste Ray Madoff, professeure au Boston College et autrice de The Second Estate, mène le même combat. Dans une entrevue récente avec Ezra Klein, elle martelait : « Je travaille tellement fort pour le revenu que je tire de mon travail. Et l’idée qu’il soit taxé plus lourdement que celui de quelqu’un qui fait de l’argent en laissant simplement son argent dormir dans un fonds indiciel… c’est cruel. Il est si facile de laisser son argent faire de l’argent. Le fait qu’on le récompense par rapport au travail est dément. »

Madoff cite, avec gourmandise, Andrew Mellon, secrétaire au Trésor de trois présidents républicains dans les années 1920, lui-même multimillionnaire et farouche anti-impôts. Dans son ouvrage Taxation: the People’s Business (1924), Mellon écrivait : « L’équité commande de taxer plus légèrement les revenus du travail que ceux des investissements. Dans le premier cas, le revenu est incertain et limité dans le temps. La maladie ou la mort le détruit ; la vieillesse le diminue. Dans l’autre, la source de revenus se poursuit. »

Mellon, en 1924, défendait l’exact opposé du système canadien de 2026. Le robber baron en chef était plus équitable que notre Loi sur l’impôt sur le revenu.

Le débat européen rattrape l’Amérique du Nord

En France, l’économiste Gabriel Zucman a relancé la question avec sa proposition d’un impôt plancher de 2 % sur les patrimoines dépassant 100 millions d’euros : la fameuse « taxe Zucman ». Thomas Piketty, son mentor, l’a soutenue publiquement en septembre 2025 : « Un pays qui refuse de faire payer à ses plus riches citoyens le même impôt que les classes moyennes et populaires renonce à sa souveraineté. »

Piketty rappelle un fait brutal : les 500 plus grandes fortunes françaises sont passées de 200 milliards d’euros en 2010 à 1 200 milliards en 2025. Multipliées par six. Pendant que les salaires stagnaient.

Le débat fait rage en Europe : Norvège, Suisse (où un référendum sur les successions est passé à l’échéance), Espagne, Royaume-Uni. Partout, le constat est le même : le capital échappe au fisc ; le travail paie pour deux.

Et nous, dans tout ça ?

L’infirmière de Trois-Rivières n’a probablement jamais entendu parler de Kenneth Carter. Elle remplit ses déclarations chaque printemps, regarde la ponction sur sa paie, et se demande pourquoi elle n’arrive pas à mettre de l’argent de côté.

Un dollar gagné à l’hôpital ne vaut pas un dollar gagné en bourse. Pas au Canada. Plus depuis cinquante-quatre ans. Et l’arnaque, c’est qu’on continue