Pendant que vous arbitrez entre salaire et dividende, une décision parallèle et silencieuse pourrait faire pencher la balance de plusieurs milliers de dollars.

Martin est dentiste à Boucherville. Sa clinique facture environ 650 000 $ par année. L’an dernier, en discutant avec son comptable, il a fait le choix qu’il croyait évident : il a acheté son nouveau SUV de 62 000 $ avant taxes au nom de sa société. « C’est déductible », lui avait-on dit. Il roule environ 22 000 km par an, dont les deux tiers pour le travail. Tout semblait logique.

Six mois plus tard, en préparant ses déclarations, son comptable lui a glissé une phrase à laquelle Martin pense encore : « Tu sais, avec ton profil de kilométrage, t’aurais peut-être eu intérêt à garder l’auto à ton nom personnel et à te faire payer une allocation. L’écart fiscal annuel, c’est dans les cinq chiffres. »

Cinq chiffres. Sur une auto. Par année.

La variable que tout le monde oublie

Quand un entrepreneur s’assoit avec son fiscaliste pour planifier sa rémunération, le débat se résume presque toujours à la même question : salaire ou dividende ? On sort les chiffriers, on calcule l’intégration fiscale, on regarde la cotisation au RRQ et le coût de financement du REER. Des heures de discussion pour optimiser, parfois, quelques milliers de dollars d’écart sur le revenu net.

Pendant ce temps, une autre décision dort au fond du dossier : la manière dont l’entreprise gère la voiture de l’actionnaire. Elle est rarement abordée comme un sujet d’optimisation fiscale. C’est une décision opérationnelle ; on la prend une fois et on n’y revient pas.

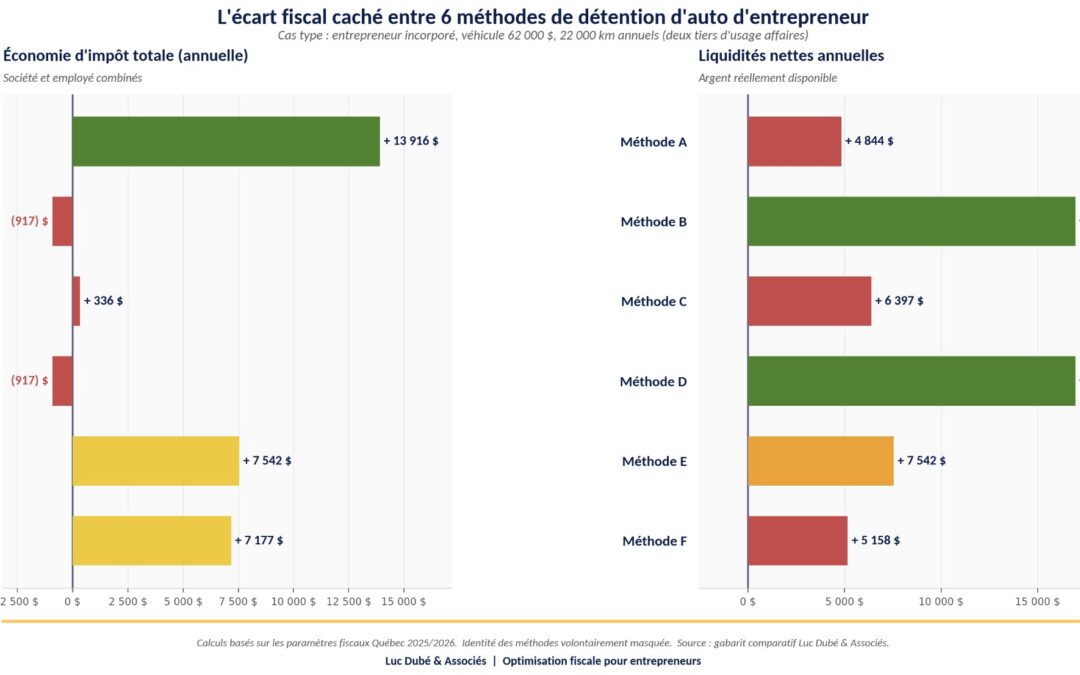

Or selon nos calculs comparatifs sur des dossiers réels, l’écart fiscal entre la meilleure et la pire façon de traiter une auto d’entrepreneur dépasse régulièrement 10 000 $ par an, et atteint 15 000 $ ou plus dans bien des cas. Pour beaucoup d’entrepreneurs, cet écart est plus grand que celui qui sépare une rémunération en salaire d’une rémunération en dividendes.

Ce qui change le débat.

Pourquoi on ne le voit pas

Trois raisons. D’abord, le calcul est complexe : il croise six régimes fiscaux distincts, soit l’allocation kilométrique, l’achat par la société, la location par la société, la vente à tempérament, la déduction personnelle 8(1)h.1) L.I.R. et ainsi, le remboursement des dépenses. Chacun a ses propres règles d’imposition, plafonds de déduction et charges de stand-by. Personne n’aborde un seul de ces sujets à la légère.

Ensuite, la décision se prend au mauvais moment. Quand l’entrepreneur achète son auto, il pense à la livraison, au financement et aux taxes. Pas d’optimisation fiscale annuelle. Le fiscaliste arrive après. Trop tard pour structurer.

Enfin, et c’est le plus contre-intuitif, la « meilleure » réponse varie selon trois variables précises que peu de conseillers prennent le temps d’évaluer ensemble : le pourcentage d’usage d’affaires, le coût du véhicule et l’horizon de détention. Modifier une seule de ces variables peut faire passer d’un régime au premier rang à un régime du dernier rang.

Les trois questions qui décident de tout

Avant de signer quoi que ce soit, voici les trois questions qu’il faut poser. Pas l’inverse.

- Combien de kilomètres d’affaires, vraiment ? Le seuil critique se situe autour de 50 % de l’usage total. En dessous, certains régimes deviennent fiscalement punitifs. Au-dessus, d’autres mécanismes s’ouvrent, notamment la réduction du droit d’usage, qui peut diviser l’avantage imposable par trois ou quatre. Sans carnet de bord, ce calcul est impossible à défendre devant l’ARC.

- Combien coûte l’auto, vraiment ? Le fisc impose un plafond à la déduction pour amortissement : 39 000 $ avant taxes pour 2026, soit environ 44 840 $ avec TPS et TVQ. Au-delà, chaque dollar payé ne génère plus d’économies d’impôt pour la société. À 65 000 $, l’achat par la société lui fait perdre une part significative de son intérêt. La location, elle, joue avec un autre plafond, soit 1 100 $ par mois.

- Combien de temps allez-vous la garder, vraiment ? L’horizon change le verdict. Cinq ans et plus : l’achat reprend l’avantage. Trois ou quatre ans : la location capte mieux les coûts. La vente à tempérament occupe une zone hybride. Le mauvais choix de cette variable, à elle seule, peut effacer plusieurs milliers de dollars d’optimisation par année.

L’ordre des décisions est inversé

C’est ici que le bât blesse. La plupart des entrepreneurs prennent ces décisions dans cet ordre : d’abord acheter l’auto, ensuite la mettre quelque part fiscalement avantageux, puis optimiser le reste de la rémunération. L’auto devient une donnée d’entrée immuable du calcul.

Or le bon ordre est l’inverse : d’abord projeter l’usage et l’horizon de détention, ensuite modéliser les six régimes, puis intégrer le verdict au plan global de rémunération. À ce moment-là seulement, le débat salaire/dividende reprend tout son sens, parce qu’on sait combien d’argent on a déjà sécurisé avant d’y entrer.

Et Martin ?

Martin n’a pas perdu son auto. Mais il a perdu six mois et probablement plus de 8 000 $ de marge fiscale annuelle, qu’il ne récupérera pas sur ce véhicule. Sur cinq ans, il aurait pu financer presque entièrement un véhicule de remplacement grâce à ce manque à gagner.

Le pire n’est pas l’erreur. C’est qu’elle aurait pu être évitée par un calcul d’une heure, fait au bon moment : avant la signature du contrat de vente, avant la décision de la rémunération annuelle, avant le débat sur le salaire ou le dividende.

La prochaine fois que vous planifierez votre rémunération, ne commencez pas par la question habituelle. Commencez par celle-ci : quelle est la place de mon automobile dans l’équation ? L’écart fiscal qui s’y cache peut redéfinir l’ensemble de votre plan de rémunération.

Chez Luc Dubé & Associés, nous avons développé un gabarit comparatif qui modélise les six régimes fiscaux automobiles en fonction de votre profil réel. Une heure d’analyse peut révéler un écart fiscal de cinq chiffres. Prenez rendez-vous pour découvrir ce que la vôtre cache.