Au Canada, ceux qui paient le moins d’impôt à la retraite sont ceux qui n’ont rien et ceux qui ont tout. Entre les deux : l’épargnant prudent, le travailleur qui a écouté son banquier, le Réjean qui a maxé son REER pendant quarante ans. Lui, il paie le taux marginal plein pour les deux autres.

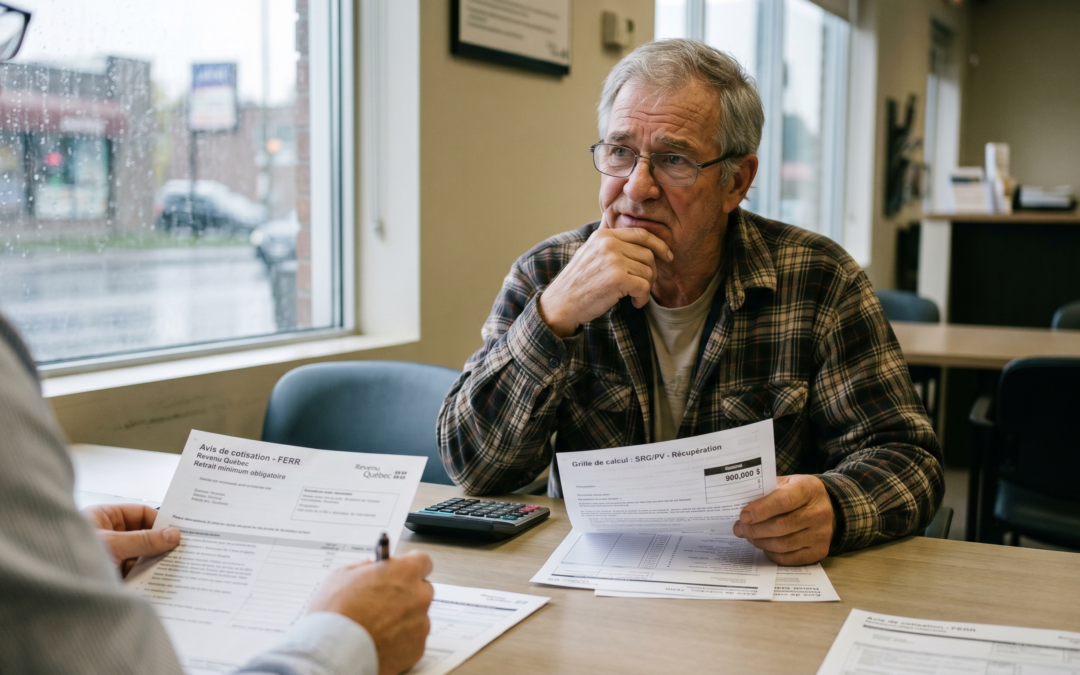

Prenez trois Canadiens à la retraite. Réjean habite à Laval, ancien contremaître d’usine, 71 ans. Pendant quarante ans, il a suivi à la lettre les conseils de la succursale du coin : maximiser le REER, cotiser religieusement, ne pas toucher au capital avant la retraite. Aujourd’hui, son REER vaut 900 000 $ et Revenu Québec, comme Ottawa, le force à le convertir en FERR. Premier retrait minimum obligatoire à 71 ans : 5,28 % du solde, soit environ 47 500 $, entièrement imposable.

Brian habite à Hamilton, ancien gardien de sécurité, 71 ans aussi. Il n’a jamais cotisé à un REER. Il a élevé trois enfants sur un salaire modeste et n’a pratiquement rien mis de côté. Il touche la pension de la Sécurité de la vieillesse, le Supplément de revenu garanti maximal, le crédit pour la TPS, et c’est à peu près tout. Revenu fiscal réel : zéro. Impôt fédéral payé : zéro.

Étienne, lui, habite à Westmount. Il a hérité d’un portefeuille familial à neuf chiffres et d’un immeuble de logements situé sur la rue Sherbrooke. Il ne « travaille » pas au sens où l’entend Réjean. Ses revenus arrivent sous forme de gains en capital sur des dispositions soigneusement étalées, de dividendes prélevés au compte-gouttes d’une société de gestion, de retraits d’un CELI maxé chaque année depuis 2009, et surtout d’emprunts adossés à son portefeuille auprès d’une banque privée. Train de vie de 500 000 $ par année. Taux d’impôt effectif réel : environ 15 %.

Trois Canadiens. Trois Canada. Et Réjean, au milieu, paie le taux effectif le plus élevé des trois.

L’apartheid fiscal du Canada à la retraite

Le mot dérange. Tant mieux. Le système d’impôt canadien à la retraite n’a pas été conçu. Il a été empilé. Couche après couche, sur soixante ans, par une succession de ministres des Finances qui voulaient chacun corriger une iniquité particulière sans jamais demander si l’addition tenait la route. Le résultat est une mécanique en U : les pauvres ne paient rien parce qu’on les soulage, les ultra-riches paient proportionnellement très peu parce qu’on les laisse organiser leurs revenus, et la classe moyenne supérieure prend le coup au taux marginal plein.

Le piège porte un nom technique : la récupération du supplément de revenu garanti. Le SRG est un programme d’assistance sociale destiné aux aînés à faible revenu. Maximum 2026 pour un célibataire : environ 13 318 $ par année, non imposable. Mais dès le premier dollar de revenu déclaré ailleurs que dans la SV, Ottawa prélève 50 ¢ de SRG pour chaque dollar gagné. Cinquante cents sur le dollar. Plus élevé que le taux marginal d’imposition fédéral le plus élevé, appliqué aux revenus les plus astronomiques du pays.

Le retrait FERR de Réjean est imposable. À 47 500 $ de retrait annuel, son SRG est entièrement effacé. Sa SV de 742,31 $ par mois commence à se faire récupérer aussi : seuil 2026 de 95 323 $ de revenu net mondial, taux de 15 ¢ par dollar au-delà. Brian, lui, voit son SRG intact parce qu’il n’a rien d’autre à déclarer. Étienne, lui, organise ses revenus pour qu’aucun dollar imposable ne franchisse les seuils critiques.

Le Québec à part dans le Canada à part

Voilà où ça devient cruel pour Réjean spécifiquement. Le Québec administre son propre régime d’impôt sur le revenu, indépendant du fédéral depuis 1954. Et les seuils provinciaux ne sont pas les mêmes que ceux du reste du pays.

Au Québec en 2026, le montant personnel de base provincial atteint 18 952 $. Plus généreux que l’Ontario, à 12 747 $, et que la Colombie-Britannique, à 12 932 $. L’Alberta fait encore mieux avec ses 22 323 $, et reste la province la plus accueillante au pays pour le premier dollar de retraite. À première vue, Réjean part donc avec une longueur d’avance sur l’Ontarien Brian et un léger retard sur l’Albertain. La réalité est plus cruelle.

Parce que le Québec applique aussi ses propres taux d’imposition par-dessus le fédéral, le taux marginal combiné d’un retraité québécois qui retire 50 000 $ de son FERR tourne autour de 37,12 %, contre 29,65 % en Ontario à revenu équivalent. Réjean paie donc plus d’impôt québécois sur le même retrait FERR que ne le paierait Brian s’il avait épargné. La superposition fiscale est dans l’ADN du fédéralisme canadien. Personne n’en parle.

Pire : le SRG est entièrement fédéral. La récupération de 50 ¢ par dollar s’applique partout au pays de manière uniforme. Le Québec n’a aucun pouvoir pour la moduler, l’aplanir, ou la compenser. Réjean perd donc son SRG comme un Ontarien, mais paie un impôt provincial plus élevé que celui d’un Ontarien sur les mêmes retraits. Le pire des deux mondes.

Le silence des banques

Personne, dans aucune succursale du pays, ne tient à expliquer ces mécaniques à Réjean. Pour une raison simple, basse, financière : les actifs sous gestion. Tant que les 900 000 $ dorment dans le REER de la banque, la banque prélève ses frais de gestion annuels, ses commissions sur fonds communs, ses ratios de frais de gestion empilés. Le jour où Réjean retire l’argent pour le faire fondre dans son CELI ou dans un compte non enregistré géré par ailleurs, la banque perd la marge.

Soyons clairs sur ce qu’on reproche aux banques. Le REER n’était pas un mauvais conseil pour Réjean. Pendant quarante ans, ses cotisations ont généré des déductions fiscales à son taux marginal de l’époque, l’argent a fructifié à l’abri de l’impôt, et c’est précisément ce mécanisme qui lui a permis d’accumuler 900 000 $. Sans le REER, son solde final serait probablement de 500 000 $, peut-être moins. Le véhicule a livré la marchandise.

Le vrai reproche est ailleurs. Le directeur, en complet bleu marine, qui a conseillé à Réjean pendant quarante ans de cotiser ne l’a jamais assis, à 58 ans ou à 60 ans, pour bâtir avec lui un plan de décaissement. C’est cette deuxième moitié du travail qui n’a pas été réalisée. Vider stratégiquement une partie du REER entre 60 et 65 ans, pendant les années creuses avant la SV et avant la conversion forcée du FERR à 71 ans. Étaler les retraits pour ne pas faire flamber le revenu imposable au moment même où la SV commence à tomber. Décaler des sommes vers le CELI et le compte non enregistré pendant les années où le taux marginal reste raisonnable. Ce travail-là, aucun conseiller bancaire à commission ne l’a jamais proposé spontanément à Réjean.

Cela dit, la responsabilité ne s’arrête pas aux banques. C’est l’article 146.3 de la Loi de l’impôt sur le revenu qui impose la conversion du REER en FERR à l’âge de 71 ans. C’est l’annexe III du Règlement qui fixe le taux de retrait minimum à 5,28 % à 71 ans, puis à 6,82 % à 80 ans, et jusqu’à 20 % à 95 ans. Ce sont les lois canadiennes et québécoises qui définissent le revenu imposable de manière à inclure intégralement les retraits FERR mais à exclure les retraits CELI. Le législateur a écrit le piège. La banque s’est contentée de ne pas l’expliquer à Réjean.

L’autre bout du spectre : pourquoi Étienne paie si peu

Étienne, lui, n’a pas besoin d’un banquier pour comprendre. Il a un fiscaliste, parfois deux, et une firme comptable de la rue Sherbrooke qui lui prépare un plan annuel. Soyons honnêtes : Étienne paie de l’impôt. Plus que Réjean en chiffres absolus, ne serait-ce que parce que ses revenus sont plus élevés. Mais son taux effectif, lui, est dérisoire par rapport à la taille de son patrimoine. C’est là que se loge l’iniquité, et c’est là que les mécaniques deviennent intéressantes.

D’abord, la société de gestion. Étienne ne détient pas son portefeuille personnellement. Il le détient par l’entremise d’une société de gestion privée canadienne, qui paie l’impôt corporatif sur les revenus de placement (environ 50 % au Québec), mais récupère une partie par le mécanisme de l’Impôt en main remboursable au titre des dividendes lorsqu’elle verse à Étienne. Tant qu’Étienne ne se verse rien, ou peu, l’impôt demeure suspendu dans la société. Quand il finit par se verser, il reçoit des dividendes déterminés, imposés à un taux marginal combiné maximal de 40,11 % au Québec en 2026. Pas zéro. Mais inférieur de treize points au taux marginal du salaire ou au retrait FERR de la même tranche. Et le report d’impôt au sein de la société peut durer des décennies. C’est la planche de salut classique du capital familial canadien depuis cinquante ans.

Ensuite, le taux d’inclusion des gains en capital. Mark Carney a annulé en mars 2025 la réforme Freeland, qui visait à porter ce taux à 66,67 % au-delà de 250 000 $ annuels. Résultat : en 2026, le taux d’inclusion reste à 50 % sur l’ensemble des gains en capital, quel que soit le montant. C’est précisément le congé fiscal que Kenneth Carter dénonçait dès 1966, et c’est l’outil principal d’Étienne. Sur 250 000 $ de gain réalisé, seuls 125 000 $ s’ajoutent à son revenu imposable. À son taux marginal combiné supérieur de 53,31 % au Québec, l’impôt réel sur le gain total atteint 26,65 %. Pour Réjean, qui retire la même somme de son FERR à un taux marginal d’environ 37 %, l’impôt frôle 37 %. Dix points de pourcentage d’écart. Sur des dispositions répétées année après année, ça pèse.

Vient ensuite le CELI. Depuis 2009, Étienne a cotisé chaque année le maximum permis, soit, cumulativement, 102 000 $ de droits, et a investi dans des actions à fort rendement. Le compte vaut aujourd’hui plusieurs centaines de milliers. Les retraits ne comptent pas comme revenu, n’affectent ni la SV ni rien d’autre. Argent fiscalement invisible.

Et puis, le coup de maître que Réjean ne connaît même pas : l’emprunt adossé au portefeuille. Étienne ne vend pas ses actions pour vivre. Il emprunte contre elles, à un taux préférentiel négocié avec sa banque privée, et utilise le produit de ce prêt pour financer son train de vie. Un prêt n’est pas un revenu imposable. Aucune disposition, aucun gain en capital déclenché, aucun impôt. Les intérêts du prêt, s’ils sont contractés à des fins de placement, deviennent même déductibles. À sa mort, ses héritiers liquideront une partie du portefeuille, paieront l’impôt sur la disposition réputée au décès, rembourseront le prêt, et empocheront le reste. Buy. Borrow. Die. Trois mots qui résument cinquante ans de planification successorale à Westmount, à Forest Hill et à Vancouver-Ouest.

Mises ensemble, ces quatre mécaniques font qu’un ultra-riche au train de vie de 500 000 $ par année paie, en taux effectif net, entre 15 et 20 % d’impôt réel. Pendant que Réjean, à 50 000 $ de retrait FERR plus SV plus RRQ, frôle les 37 %. Voilà l’iniquité. Pas que les riches paient zéro. Mais qu’ils paient, proportionnellement, beaucoup moins que celui qui a passé quarante ans à la chaîne d’assemblage de Bombardier.

Et nous, dans tout ça ?

Réjean n’a jamais entendu parler du rapport Carter. Il n’a jamais lu d’article sur la récupération du SRG. Il a fait confiance. Il a coché les cases. Il a maximisé son REER comme tout le monde lui disait de le faire. Et à 71 ans, l’État lui retire d’une main le SRG qu’il aurait pu toucher, et de l’autre, l’impôt sur des retraits FERR qu’il n’a même pas demandés. Il finira ses jours dans une classe moyenne confortable. Personne ne plaint Réjean. Mais le système qu’on lui a vendu n’a pas livré ce qu’il prétendait livrer.

Brian touche son chèque mensuel de SRG sans poser de questions et vit sous le seuil de pauvreté. Étienne signe son plan fiscal annuel sans poser de questions et vit grandement.

Un dollar épargné à la sueur de son front ne paie pas le même taux d’impôt qu’un dollar gagné en bourse ou un dollar emprunté contre un portefeuille. Pas au Canada. Pas au Québec non plus. Et l’arnaque, c’est qu’on continue de dire à Réjean que c’est lui qui a fait le bon choix.