Vos professionnels vous le conseillent de vive voix, sans jamais le chiffrer. Voici, en dollars, ce que le salaire achète et ce que le dividende ne donnera jamais.

Posez la question à dix professionnels. Votre comptable, votre planificateur financier et votre fiscaliste. Salaire ou dividende ? Neuf vous diront la même chose : au strict plan de l’impôt, le dividende l’emporte. Et ils ont raison. L’intégration fiscale québécoise est limpide : pour un même dollar sorti de la société, le dividende non déterminé est imposé un peu moins lourdement que le salaire, à environ 55 % au total contre près de 56 %. L’écart est mince, mais il penche du même bord depuis des années.

Or, ces mêmes professionnels vous recommandent presque tous de vous verser une part de salaire. Pourquoi ? Là, le discours se brouille. On vous parle de RRQ, de REER, de « protection sociale ». On agit des avantages. On ne les chiffre jamais.

Le salaire permet d’acheter des biens que le dividende ne peut jamais offrir. Le hic, c’est que personne ne met un prix dessus.

Une précision, d’entrée de jeu. Ces avantages ne tombent pas du ciel. Ils sont verrouillés derrière une porte : il faut être actionnaire et employé de sa société. Pas seulement actionnaire. Employé aussi, avec un vrai salaire. Celui qui se paie à 100 % en dividendes reste dehors. Toutes portes closes.

Le verdict qui s’arrête trop tôt

Tous les modèles d’intégration mesurent la même chose : les liquidités nettes ce soir. Combien reste dans votre compte après l’impôt corporatif et l’impôt personnel ? Sous cet angle, la poule aux œufs d’or, c’est le dividende. Il traverse moins de couches fiscales ; il vous laisse plus de cash ; il gagne. Point.

Mais un modèle qui ne pèse que la fuite fiscale oublie l’autre moitié de l’équation : ce que le salaire, lui, produit. Des droits. Et un droit, ça vaut de l’argent. Encore faut-il accepter de le calculer.

Le cas de Vincent Lapierre

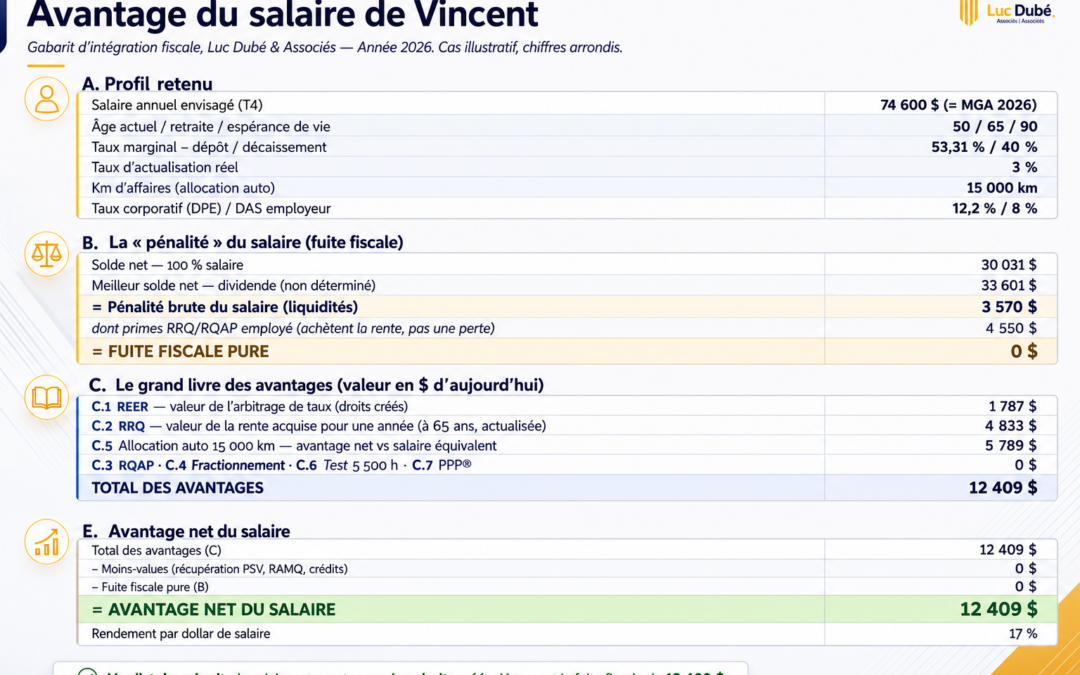

Prenez Vincent Lapierre (chiffres arrondis, à titre d’exemple). Actionnaire unique d’une PME incorporée, la cinquantaine. Il ne cotise pas au REER, c’est son choix. Il roule 15 000 km par année pour son travail, soit 25 000 km au total. Sa société lui fournit une voiture, louée à son nom. Et il se paie à 100 % en dividendes.

Pourquoi tout en dividendes ? Pas au bout d’un long calcul d’optimisation. Parce que c’est simple. Un virement de son compte corporatif vers son compte personnel, quelques secondes à l’écran, et c’est réglé. Personne ne lui avait expliqué que ce petit clic était un choix. Un vrai. Un choix de source de revenus, avec des conséquences sur trente ans.

Tant qu’il reste à 100 % en dividendes, l’intégration lui donne raison sur l’année : il garde près de 2 000 $ de plus qu’avec un salaire équivalent. Voilà ce que le dividende lui rapporte. Deux mille dollars.

Sauf que ces 2 000 $ lui coûtent l’accès à tout le reste. Parce que Vincent n’est pas un employé. Il est seulement actionnaire. La porte reste fermée.

La rente que personne ne chiffre

S’il se mettait sur la paie, il deviendrait actionnaire-employé, et ce salaire cotiserait au RRQ jusqu’au maximum admissible, soit environ 71 000 $. Une seule année de cotisation lui rapporterait à peu près 430 $ de rente annuelle de plus, à vie, indexée à l’inflation. Capitalisez cette rente viagère à un taux réel raisonnable et vous obtenez une valeur d’environ 4 800 $ en dollars d’aujourd’hui. Pour une seule année.

Une rente à vie, indexée, une protection en cas d’invalidité, une rente au survivant, des droits qui s’accumulent année après année : le dividende ne donne rien de tout ça. Zéro.

Et les cotisations qu’un salaire lui ferait « perdre » ? Elles ne sont pas perdues. Elles paient cette rente. La prime n’est pas le coût ; c’est le billet d’entrée.

La voiture qui dort dans le mauvais régime

Vincent a une voiture louée au nom de sa société. Pratique. La société paie le loyer, l’essence et l’assurance. Sauf que cette voiture corporative donne lieu à des avantages imposables : droit d’usage et frais de fonctionnement, qu’il doit ajouter à son revenu. Et comme il n’est pas employé, cet avantage lui est imposé en tant qu’actionnaire.

Soyons honnêtes. Sur le flux de trésorerie net d’une année, l’auto-corporative paraît séduisante, car c’est la société qui absorbe le loyer et les dépenses. Mais c’est exactement le mirage. Une fois l’avantage imposable ajouté à son revenu et la déductibilité comparée, l’allocation l’emporte largement. Encore faut-il être employé pour y avoir droit.

Faites le calcul

Reprenons, chiffres en main. Le dividende laisse à Vincent près de 2 000 $ de plus ce soir. C’est le fameux coût du salaire, celui que tout le monde brandit.

Sauf que ce coût est un mirage de plus. Ces 2 000 $, ce n’est pas de l’impôt envolé. Ce sont, pour l’essentiel, ses cotisations au RRQ. De l’argent qui n’achète pas du vide : il achète une rente. Une fois cette prime remise à sa vraie place, la fuite fiscale pure du salaire, le seul vrai coût net, tombe à zéro. Lisez bien. Zéro.

En face, le salaire ouvre un coffre. Une seule année de cotisation au RRQ vaut près de 4 800 $ en dollars actuels. L’allocation par kilomètre, réservée à l’employé, s’élève à près de 5 800 $. Et les droits REER que ce salaire génère, le jour où Vincent décidera enfin de s’en servir, ajoutent près de 1 800 $. Total : autour de 12 000 $. Pour une seule année. Même sans toucher au REER qu’il néglige, il reste plus de 10 000.

Douze mille dollars de valeur, contre une fuite fiscale nulle. Voilà le calcul que personne ne fait devant lui.

Et ce n’est même pas le tableau complet. À cinquante ans, le poste le plus lourd reste invisible dans ce total : le Régime de Retraite Combiné, soit le PPP®, que seul un salaire rend possible. Ajoutez-le et l’écart ne se referme pas. Il se creuse.

Cela dit, tout ne se chiffre pas au cent près. L’espérance de vie, le rendement, l’âge de la retraite, le loyer exact de la voiture : chaque hypothèse modifie le résultat. L’ordre de grandeur, lui, ne ment pas.

Le compte de ce soir contre le reste de votre vie

Le dividende est crédité sur votre compte bancaire ce soir. Le salaire remplit votre relevé du RRQ, vos droits, votre filet, votre retraite. L’un se mesure en une seule soirée. L’autre se mesure sur trente ans.

Les modèles qui couronnent le dividende ne se trompent pas. Ils s’arrêtent trop tôt. Ils additionnent le cash et oublient les droits.

Vincent, lui, croyait optimiser d’un simple clic. Il laissait douze mille dollars par année sur la table, sans le savoir, parce qu’on ne lui avait montré que la moitié du tableau.

Alors, la prochaine fois qu’on vous dira que le dividende gagne, posez une seule question. Gagne sur quoi ? Sur ce soir ou sur votre vie ?