Quitter le pays sans s’en occuper coûte parfois plus cher que d’y rester… Voici l’histoire d’un de mes clients actuels.

Bernard Caron a 64 ans et passe onze mois par an sous les tropiques. Carte de résidence étrangère depuis sept ans. Carte d’assurance maladie du Québec rendue. Aucun médecin, aucun conjoint, aucune personne à charge au Canada. Sur papier, l’homme a quitté le pays il y a longtemps. Pourtant, chaque printemps, son comptable produisait sagement une déclaration de résident québécois, avec un revenu mondial déclaré, comme si Bernard n’avait jamais bougé.

Bernard pensait que devenir non-résident était une décision à prendre un jour. Il se trompait. Il l’était déjà. Depuis des années. Il ne l’avait simplement jamais dit au fisc dans les formes.

On ne quitte pas le Canada en silence

Réglons une chose tout de suite. La résidence fiscale n’est pas une case à cocher ni une affaire de passeport. Depuis l’arrêt Thomson de 1946, c’est une question de fait. Le fisc ne regarde pas vos bonnes intentions ; il regarde vos liens. Conjoint, personnes à charge, logement disponible, carte d’assurance maladie, permis de conduire, comptes bancaires, abonnements : chaque attache pèse dans la balance. Tant que la vie reste accrochée ici, vous restez résident. Et le monde entier de vos revenus reste imposable au Canada.

Là où le bât blesse : l’appartement

Le point qui fait perdre ces dossiers tient presque toujours au logement. Un toit qui vous attend, disponible à tout moment, et le fisc conclut que vous n’êtes jamais vraiment parti. Bernard avait gardé un appartement à Montréal « pour la forme ». C’est exactement le genre de détail qui coule un contribuable. Des gens ont perdu leur cause pour un trois et demi laissé vide, prêt à les reprendre.

Cela dit, son dossier a tenu. L’appartement avait été sous-loué sur un bail de quatorze mois, daté et signé. Le logement n’était plus à sa disposition. Le verrou a sauté. Sans ce papier, Bernard plaidait dans le vide.

La déclaration qui vous trahit

Produire une déclaration de résident après votre départ, c’est vous-même poser un sabot de Denver sur votre propre dossier. Chaque feuillet signé en tant que résident contredit la non-résidence que vous prétendez avoir. Le vérificateur n’a qu’à vous les renvoyer en face. La solution n’est pas de défendre l’erreur, mais de la corriger. Divulgation volontaire. Rectification. On remet les pendules à l’heure avant que le fisc ne s’en mêle.

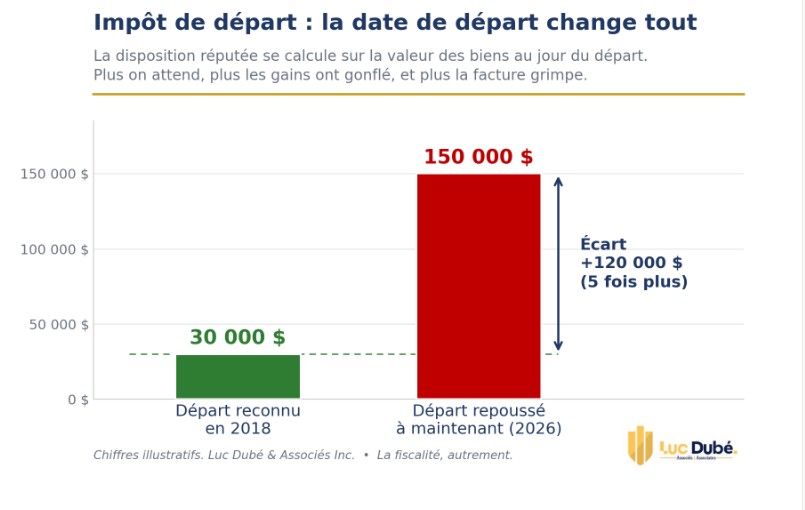

L’impôt de départ vous attend

Le jour où vous cessez d’être résident, le fisc agit comme si vous aviez vendu presque tout ce que vous possédez : placements, or, cryptoactifs, un immeuble à l’étranger. C’est la disposition réputée de l’article 128.1, l’impôt de départ. Le piège est dans le calendrier. Cet impôt se calcule sur la valeur du jour où vous êtes parti, et non sur celle d’aujourd’hui. Laisser traîner dix ans, c’est risquer de payer sur des gains gonflés entre-temps, et devoir reconstituer des valeurs d’il y a dix ans à coups de relevés perdus.

Dans le cas de Bernard, régler les choses correctement aujourd’hui représentait moins de 45 000 $. Ne rien faire, et continuer de défendre une résidence canadienne qu’il n’avait plus, en aurait coûté près de 180 000 $. La négligence a un prix, et il est rarement modeste.

Pas de convention, pas de filet

Pour ce qui est de son pays d’accueil, le Canada n’y a signé aucune convention fiscale. Aucune règle de bris d’égalité pour le rattraper si deux pays le réclament. Tout repose alors sur la rupture factuelle, la preuve noire sur blanc que sa vie est ailleurs. Carte de résidence, présence physique, logement à l’étranger, remise de la RAMQ : un tel dossier se gagne avec des documents, pas avec des serments. Quand il n’y a pas de filet, on ne marche pas sur le fil les yeux fermés.

Quoi faire, concrètement

Fixez d’abord votre date de départ. Tout en découle. Faites analyser vos liens un par un, avant que le vérificateur ne s’en charge à votre place. Réglez le sort de votre logement, vendez-le, louez-le à long terme, ou documentez qu’il n’est pas à votre disposition. Corrigez les déclarations produites à tort plutôt que de les empiler. Chiffrez l’impôt de départ sur les bonnes valeurs, celles de votre départ. Et déclarez vos biens étrangers, le formulaire T1135 n’est pas optionnel.

Et vous, où êtes-vous résident ?

Le pire dossier n’est pas celui du contribuable parti depuis longtemps. C’est celui qui a laissé traîner. Qui a signé des déclarations qui le contredisent. Qui a gardé un appartement « au cas où » et un statut fiscal flou « pour ne pas se compliquer la vie ». La complication, elle arrive plus tard, le jour où le fisc cogne à la porte.

Une résidence fiscale, ça se documente avant le contrôle, jamais pendant. C’est le travail de Luc Dubé & Associés Inc. : une analyse de résidence ancrée dans les faits et la jurisprudence, une date de départ établie, l’impôt de départ chiffré, les déclarations remises en ordre. Avant que la question ne devienne un problème.