Pourquoi gagner plus ne suffit-il plus à vivre mieux

Le Canada est un pays riche. Pourtant, y vivre confortablement devient de plus en plus difficile.

Pour de nombreux Canadiens, voyageurs, « snowbirds » ou nomades fiscaux®, le constat est frappant : ailleurs, à revenu comparable, la vie coûte moins cher. Ce n’est plus une impression, mais une réalité mesurable.

Depuis la pandémie, le prix des essentiels a explosé. Se loger, se nourrir et se déplacer coûtent plus cher, et ce, à long terme. Même si les salaires suivent en partie, le pouvoir d’achat, lui, recule.

Résultat : une fatigue économique s’installe. De plus en plus de Canadiens ne cherchent plus seulement à gagner davantage, mais aussi à vivre ailleurs.

Pourquoi est-ce important ? Parce que ces dynamiques ne sont pas abstraites. Elles influencent directement le prix que paient les Canadiens au quotidien, à l’épicerie, au moment d’acheter une propriété ou même la façon dont la richesse s’accumule.

Certaines mesures fiscales, bien qu’elles visent à alléger le fardeau des ménages ou à soutenir l’économie, peuvent également produire des effets inattendus. En particulier, elles peuvent stimuler la demande sans agir sur les contraintes de l’offre, contribuant ainsi à maintenir, voire à accentuer, la pression sur les prix.

Tout commence là où les Canadiens le ressentent le plus : à la caisse. Voici le premier mécanisme.

Impact n° 1 : TPS/TVQ détaxée sur les biens de consommation

À première vue, tout le monde gagne. En réalité, l’effet est plus nuancé.

En 2025, la détaxation des produits alimentaires de base représente un manque à gagner d’environ 6,51 G$ pour le gouvernement fédéral et de 3,171 G$ pour le Québec (Ministère des Finances du Canada ; ministère des Finances du Québec, Dépenses fiscales 2025).

Sur le terrain, l’effet est immédiat : les produits essentiels ne sont pas taxés. À la caisse, la facture est plus basse.

Mais cette mesure, aussi populaire soit-elle, a une limite majeure : elle est universelle. Tous en profitent, peu importe le revenu. Résultat : une part importante du coût profite également aux ménages les plus aisés.

Surtout, elle agit principalement sur la demande. En augmentant le revenu disponible, elle stimule la consommation.

Or, dans un secteur où l’offre est contrainte, notamment en alimentation, davantage de demandes peuvent se traduire par… des prix plus élevés avant taxes.

Autrement dit : on allège la facture d’un côté, mais on contribue à la gonfler de l’autre. Le même mécanisme se retrouve, à une échelle encore plus grande, sur le marché immobilier.

Impact n° 2 : Allègements de TPS/TVQ sur l’immobilier neuf

Acheter devient plus “abordable” sur papier… mais pas nécessairement dans les faits.

Au fédéral, le remboursement des habitations neuves représente environ 420 M$ en 2025. S’y ajoutent le remboursement pour les immeubles d’habitation locatifs neufs, évalué à 335 M$, ainsi qu’un remboursement bonifié pour les locatifs, d’un montant d’environ 520 M$ (Ministère des Finances du Canada, Dépenses fiscales 2025).

Au Québec, la mesure équivalente représente environ 6,8 M$ (Ministère des Finances du Québec, Dépenses fiscales 2025).

L’objectif est clair : réduire le coût d’achat et stimuler la construction.

Mais en pratique, ces mesures augmentent la capacité de paiement des acheteurs.

Et lorsque l’offre ne suit pas, pour des raisons réglementaires, de main-d’œuvre ou de disponibilité des terrains, cette capacité supplémentaire se traduit rapidement par une pression à la hausse des prix.

Résultat : ce qui devait aider à acheter finit par faire monter les prix.

Une partie de l’aide fiscale est ainsi absorbée par le marché et intégrée directement dans la valeur des propriétés. Mais le levier le plus puissant du système ne se trouve pas à l’achat… mais à la revente.

Impact n° 3 : Exonération du gain en capital sur la résidence principale

C’est probablement la mesure la plus déterminante… et la moins remise en question.

Au Canada, le gain en capital réalisé lors de la vente d’une résidence principale est entièrement exempt d’impôt. Cette mesure représente environ 8,405 G$ au fédéral et 1,700 G$ au Québec en 2025 (Ministère des Finances du Canada ; Ministère des Finances du Québec, Dépenses fiscales 2025).

Concrètement, cela signifie que l’enrichissement immobilier des ménages n’est pas imposé.

Ce traitement fiscal modifie profondément les incitations. Il augmente le rendement après impôt de l’immobilier et en renforce l’attrait par rapport aux autres investissements.

Les propriétaires peuvent viser des prix plus élevés. Les acheteurs, anticipant ces gains non imposés, sont prêts à payer davantage.

La mesure favorise aussi une plus grande rotation des propriétés, en réduisant le coût fiscal à la revente, et crée un arbitrage clair en faveur de la résidence principale par rapport aux immeubles locatifs.

Dans un marché où l’offre est limitée, cette dynamique alimente directement la hausse des prix.

En pratique, l’avantage fiscal ne disparaît pas : il se traduit par des prix plus élevés. Enfin, certains mécanismes sont moins visibles pour les consommateurs… mais tout aussi structurants.

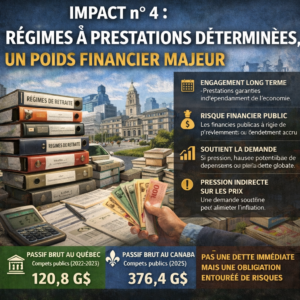

Impact n° 4 : Régimes à prestations déterminées, un poids financier majeur

Ce n’est pas une dépense fiscale… mais c’est une pression bien réelle.

Au Québec, les obligations liées aux régimes de retraite gouvernementaux s’élèvent à 120,845 G$, dont une grande partie est financée par des actifs, pour un passif net d’environ 6,942 G$. Avec certains programmes connexes, le total atteint 7,237 G$ et le RREGOP représente à lui seul 74,285 G$ d’obligations (gouvernement du Québec, Comptes publics 2022-2023).

À l’échelle canadienne, l’ampleur est encore plus marquée : les états financiers consolidés du gouvernement fédéral indiquent des obligations totalisant environ 376,413 G$ pour les pensions et autres avantages futurs, dont 162,746 G$ pour les régimes de retraite du secteur public et 213,667 G$ pour les autres avantages futurs des employés et des anciens combattants (gouvernement du Canada, Comptes publics 2025).

La bonne lecture est la suivante : ces régimes ne sont pas une dette immédiate, mais ils constituent des engagements financiers importants pour l’État.

Ils garantissent des prestations, peu importe les conditions économiques. Le risque est donc assumé par les finances publiques.

À long terme, ces engagements nécessitent des ressources importantes. Lorsqu’ils exercent une pression sur les finances publiques, ils peuvent mener à des hausses de prélèvements ou à un recours accru à l’endettement.

Dans un contexte de dépenses élevées, cela soutient la demande globale.

Et lorsque la demande dépasse la capacité de l’économie, la pression se traduit par des hausses de prix.