Les avantages fiscaux de l’incorporation ne constituent pas une retraite. Des conseillers financiers inscrits à l’OCRI vendent une stratégie fiscale intitulée « Borrow, Buy and Hold ». Effectuons un exercice fiscal : suivons l’argent de 45 ans jusqu’au décès et voyons qui, de la société ou de la rente, paie et finance vraiment la retraite.

Par Luc Dubé, M. Fisc. · Nomade Fiscal®

Il y a une phrase que trop de conseillers financiers répètent encore à leurs clients professionnels : « Votre société, c’est votre fonds de pension. » Elle est rassurante. Elle est simple. Elle est fausse.

Une société par actions n’a pas d’âge de départ à la retraite. Elle ne touche aucune rente. Elle ne laisse pas de conjoint survivant. C’est un outil de report d’impôt et de protection du patrimoine, rien de plus.

Présenter l’incorporation comme un véhicule de retraite n’est pas une nuance de vocabulaire. C’est une erreur technique ; la société ne prend jamais sa retraite. Seul l’actionnaire le peut.

D’emblée, réglons le principe. Le régime canadien d’intégration fiscale repose sur une idée simple. L’impôt corporatif et l’impôt personnel, additionnés, doivent être d’environ l’impôt qu’aurait payé le professionnel en gagnant ce revenu directement par son salaire. Autrement dit, l’entrepreneur qui se paye un revenu va payer sensiblement le même niveau d’impôt qu’un salarié.

L’avantage fiscal de l’incorporation tient en un mot : le report. Or, le reporter n’est pas exonéré. C’est un prêt sans intérêt que l’État finit toujours par rappeler. Confondre les deux, c’est promettre au client une pension qui n’existe pas.

Marc Tessier, 45 ans, et la pension qu’il n’a pas

Prenez Marc Tessier. Un cas illustratif, mais on en croise des dizaines. Avocat en droit de la famille, 45 ans, en exercice depuis une dizaine d’années. Il plaide des séparations, des gardes, des pensions alimentaires. Il gagne bien sa vie. Sa société lui verse un salaire d’environ 196 600 $ en 2026, et il a accumulé, année après année, quelque 350 000 $ dans son REER.

On lui a répété la phrase. Son comptable, son conseiller financier, son beau-frère : tous lui ont juré que sa société était son coussin de retraite. Qu’il suffisait de laisser l’argent dormir dans la compagnie, de l’investir et de se le payer plus tard. Le report d’impôt comme planche de salut.

Or, Marc approche la cinquantaine, et ce, sans régime de retraite. Pas un vrai. Il a un solde de société, des placements, un REER plafonné et l’illusion confortable que tout cela constitue une pension. Ce n’est pas une pension. C’est un report d’impôt déguisé en sécurité.

La question qui se pose à lui est simple. Continuer à maximiser son REER, soit 33 810 $ déductibles en 2026, ou laisser sa société mettre sur pied un régime de retraite enregistré conçu pour les professionnels comme lui. La Loi de L’Impôt sur le revenu, soit la « L.I.R. », lui ouvre cette porte : le régime de retraite combiné, un « RRC » offert par quelques firmes au Canada. L’avantage de ce type de produit financier est qu’il réunit, sous un même régime de pension agréé, un volet à prestations déterminées et un volet à cotisations déterminées.

Pour trancher entre la viabilité d’un RRC et une stratégie d’incorporation, il faut isoler une seule variable. La fiscalité. Pas le rendement, pas le risque, pas les frais : l’avantage fiscal brut, et lui seul. C’est ce que nous allons faire.

L’accumulation, et le ballon qu’on gonfle sans le voir

Marc Tessier a un conseiller financier. Appelons-le le « conseiller ». Il est inscrit à l’OCRI, l’Organisme canadien de réglementation des investissements. Il gère des comptes corporatifs et a plusieurs clients qui ressemblent à Marc : médecins, dentistes, avocats, ingénieurs incorporés. Tous partagent le même comptable. Et ce comptable répète depuis « belle lurette » la même phrase : « Ta société, c’est ton fonds de pension. »

Le conseiller a une stratégie, et elle porte un nom anglais qui sonne bien en réunion. « Borrow, Buy and Hold. » Emprunter pour acheter des placements, déduire les intérêts, puis garder les titres sans jamais les vendre. La plus-value gonfle ; l’impôt attend. Sur le principe, rien à redire. C’est la suite qui dérape.

Mais il existe une disposition de la L.I.R. que nous allons approfondir un peu plus loin, et qui n’apparaît jamais en gras dans les présentations. Le paragraphe 125(5.1) de la L.I.R. : Warren Buffett a déjà dit que c’est au reflux qu’on découvre qui nageait tout nu. En fiscalité, ce reflux porte un nom: l’arrimage. Le moment où l’on cesse de projeter et où l’on confronte l’idée à deux réalités qui ne pardonnent pas : le texte de la L.I.R., qui ne se négocie pas, et le vrai produit financier, avec ses frais et son rendement après impôt, qui ressemble rarement à la promesse du tableau Excel.

Beaucoup de belles structures ne survivent pas à ce double contact. Elles étaient superbes à marée haute. C’est là que le fiscaliste effectue son travail, et quand la marée se retire, on voit enfin, en bon Québécois, qui se promène les culottes à terre.

Concrètement, pour Marc, le calcul est cruel. Sa société ne franchit pas le seuil québécois de 5 500 heures rémunérées, donc son revenu actif est déjà imposé à 20,5 %, et non à 12,2 %. Quand le paragraphe 125(5.1) de la L.I.R. lui arrache aussi la déduction fédérale, il bascule à 26,5 %. Six points de pourcentage. Sur un revenu actif au plafond, 30 000 $ d’impôt de plus. Par année. Tant que le capital dort dans la société.

Voilà la faille, et c’est elle qui fait vivre la stratégie. Le RPTA ne tient compte que du revenu encaissé et des gains réalisés. Le gain en capital latent, lui, soit la plus-value sur des actions qu’on ne vend pas, n’entre nulle part. Il s’accumule en franchise d’impôt, année après année, invisible dans le calcul. Tant qu’on ne vend pas, on ne déclenche rien. C’est exactement ce que promet la stratégie : « Borrow, Buy and Hold », et c’est ce qui permet au conseiller de vanter une accumulation « à l’abri de l’impôt ».

Or, une plus-value latente finit toujours par être réalisée. Le jour où Marc vend, la moitié imposable de décennies de gains rentre d’un coup dans le RPTA. Le petit ruisseau de dividendes annuels devient un ballon. Négligeable au départ, il enfle, puis éclate au pire moment.

Isoler la fiscalité : un portefeuille, point

Pour comparer honnêtement les deux routes, il faut neutraliser tout le reste. Pas de « market timing » , pas de pari sectoriel, pas de levier exotique. On fixe les variables, parce que moins il y a de variables, moins il y a de bruit.

Marc débute son régime avec une valeur de 0$. Son compte corporatif de placement, on l’ouvre aujourd’hui, vide. Côté personnel, il a un REER et un CELI. C’est tout. À partir de là, chaque année, le surplus de la société alimente le même portefeuille canadien.

Ce portefeuille est volontairement ennuyeux : 25 titres canadiens à dividendes, presque tous admissibles au dividende. Banques, pipelines, services publics, assureurs, télécoms : les piliers du TSX. Rendement total attendu d’environ 7 %, dont un rendement courant encaissé d’environ 3,8 %.

Ce 3,8 %, c’est le point qu’on ne peut pas contourner. La première année, l’impôt qu’il déclenche est dérisoire. Le compte est petit, le dividende est petit, l’impôt est une poussière. Or, le dividende suit le capital. À mesure que le portefeuille gonfle, le revenu encaissé le suit, et l’impôt annuel passe de négligeable à lourd. C’est le ballon qui commence à se remplir.

Et pour que la comparaison ne triche jamais en faveur du régime, on fait exactement l’inverse de ce qui nous arrangerait. On accorde au portefeuille corporatif un rendement de 7 %. On maintient le RRC à 5,0 %, prudent, dans l’évaluation actuarielle. Autrement dit, on accorde à la société de gestion deux points et demi de rendement d’avance. Tout l’avantage de la croissance, pendant toute la phase d’accumulation, est versé au portefeuille d’actions. C’est la société qui mène la course.

Ce que disent les chiffres en phase d’accumulation

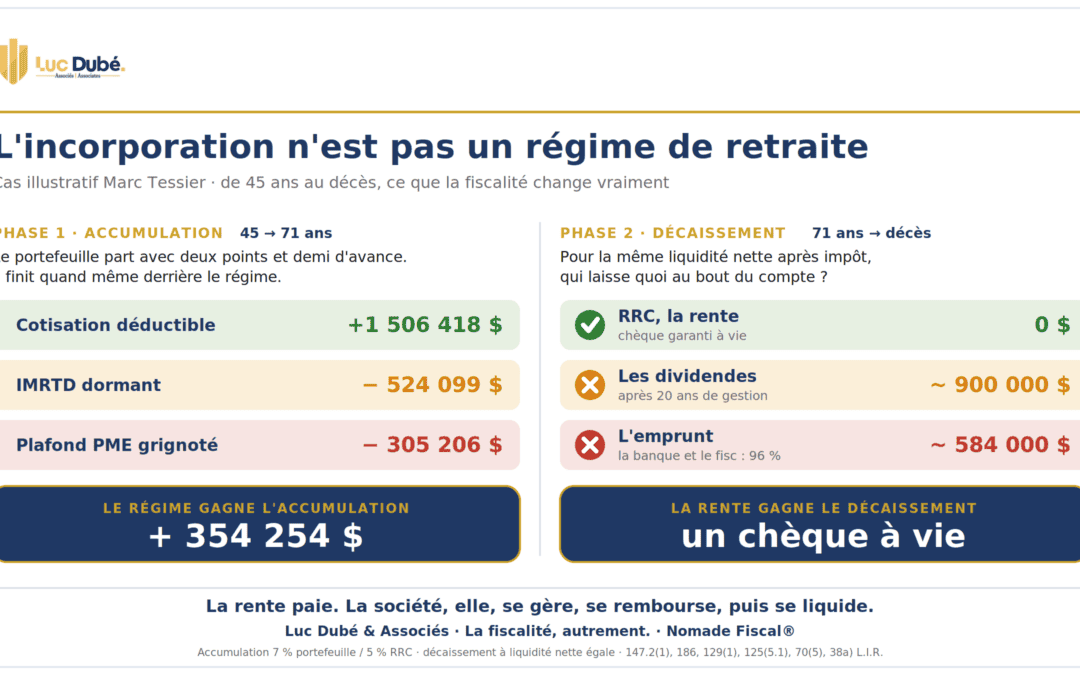

Le résultat brut, d’abord, celui de l’illustration actuarielle. À un rendement projeté de 5,0 % par année, identique à celui des deux véhicules, le régime accumule 5 974 302 $ à 71 ans, contre 3 811 641 $ pour un REER maximisé. L’avantage brut : 2 162 661 $. C’est le chiffre qui fait vendre.

Une précision d’honnêteté avant d’aller plus loin. On entend parfois parler d’un rendement de 7,5 % dans un RRC. Ce n’est pas un rendement et ce n’est pas garanti. C’est le taux prescrit par la L.I.R. de financement, fixé par l’alinéa 8515(7)b) du Règlement de l’impôt sur le revenu, et il sert à calculer la cotisation maximale déductible. L’illustration projette à 5,0 %, et c’est ce seul chiffre qui tient.

Or, ce montant de 2,16 millions de dollars compare le régime à un REER. Mais ce n’est pas la promesse qu’on a faite à Marc. On lui a juré que sa société était son fonds de pension. Comparons donc ce qui doit l’être : le régime contre l’incorporation d’une société de gestion; l’argent qui dort dans la compagnie et qu’on investit dans le portefeuille canadien. Et pour ne jamais tricher en faveur du régime, on le désavantage. On accorde au portefeuille corporatif un rendement de 7 % ; on maintient le régime prudent de l’actuaire à 5 %. Deux points et demi d’avance, offerts à la société.

Sur l’horizon complet, jusqu’à 71 ans, trois poids écrasent cette avance.

Le premier poids, c’est la déduction. La cotisation au régime sort du revenu imposable de la société en vertu du paragraphe 147.2(1) de la L.I.R., et le capital grandit dans une fiducie exonérée selon l’alinéa 149(1)o) de la L.I.R. Un dollar pré-impôt y travaille en entier. La société de gestion, elle, investit après impôt : au taux de Marc, soit 20,5 % ; il ne reste que 79,5 ¢ par dollar à placer. Cet écart, capitalisé jusqu’à 71 ans, s’élève à 1 506 418 $. C’est le moteur et il est permanent.

Imaginons une variante. Si Marc avait des employés, ou si sa société franchissait le seuil québécois de 5 500 heures rémunérées, elle se qualifierait pour le plein petit taux de 12,2 %. Elle garderait alors 87,8 ¢ par dollar à investir. La déduction perd de sa force : à ce taux, le premier poids s’élève à 896 503 $. Logique, car moins l’impôt d’entrée est lourd, moins la déduction vaut cher. Mais ce que le régime cède ici au petit taux, il le reprendra plus loin, et bien au-delà.

Le deuxième poids, c’est le revenu encaissé. Méfions-nous d’une idée trop simple : réinvestir un dividende ne le soustrait pas au fisc. Le gardien de valeur émet un feuillet T5 chaque année, et la société déclare le dividende, réinvesti ou non. Mais le traitement d’un dividende canadien admissible au titre d’une société n’est pas celui d’un revenu ordinaire. Il est déductible en vertu du paragraphe 112(1) de la L.I.R., donc épargné par l’impôt de la Partie I. Ce qui le frappe, c’est l’impôt de la Partie IV à 38,33 %, soit l’article 186 de la L.I.R., un impôt remboursable versé à l’IMRTD selon le paragraphe 129(1) de la L.I.R. et récupéré lorsque la société verse enfin un dividende.

Conséquence : pendant l’accumulation, cette Partie IV dort ; elle ne compose pas. La croissance perdue vaut 524 099 $ à 71 ans et 578 816 $ au taux de 12,2 %, parce qu’une société moins ponctionnée à l’entrée investit davantage et en tire davantage de dividendes. L’écart reste mineur. Et dans les deux cas, c’est un coût de calendrier, pas une perte sèche, car l’IMRTD se récupère au moment du versement des dividendes. La vraie morsure du dividende est ailleurs : il compte à 100 % dans le revenu de placement total ajusté « RPTA », défini au paragraphe 125(7) de la L.I.R. Il est le carburant du troisième poids.

Le troisième poids, c’est le paragraphe 125(5.1) de la L.I.R. Dès que le « Revenu de Placement Total Ajusté », le « RPTA ». Depuis 2019, la règle relative aux revenus passifs dans une incorporation est simple, mais peut être brutale. Quand une société par actions encaisse du revenu passif — des dividendes de portefeuille, des intérêts, des loyers, la portion imposable de ses gains réalisés —, ce revenu gonfle ce qu’on appelle le RPTA.

Or, le RPTA ne tient compte que du revenu encaissé et des gains réalisés. Le gain en capital latent, lui, soit la plus-value sur des actions qu’on ne vend pas, n’entre nulle part. Il s’accumule en franchise d’impôt, année après année, invisible dans le calcul. Tant qu’on ne vend pas, on ne déclenche rien. C’est exactement ce que promet la stratégie : « Borrow, Buy and Hold », et c’est ce qui permet au conseiller de vanter une accumulation « à l’abri de l’impôt ».

Sans équivoque, une plus-value latente finit toujours par être réalisée. Le jour où Marc vend, la moitié imposable de décennies de gains rentre d’un coup dans le RPTA. Le petit ruisseau de dividendes annuels devient un ballon. Négligeable au départ, il enfle, puis éclate au pire moment.

Dans le cas de Marc, lorsque le RPTA franchit 50 000 $ (ce qui survient vers l’âge de 57 ans pour Marc), le plafond des affaires de 500 000 $ fond de 5 $ par dollar excédentaire. Vers 69 ans, il est nul. Au taux de Marc, le revenu actif déjà imposé à 20,5 % passe à 26,5 %. Six points. Capitalisé jusqu’à 71 ans, ce poids vaut 305 206 $.

Et c’est ici que le petit taux de 12,2 % change tout. Au taux de 20,5 %, Marc avait déjà perdu sa déduction québécoise sur le test des heures, alors le paragraphe 125(5.1) de la L.I.R. ne lui prenait que la part fédérale, soit 6 points. Mais une société qui se qualifiait à 12,2 % a deux paliers à perdre. Le grignotage la fait passer de 12,2 % à 26,5 %, soit 14,3 points, plus du double. Le ballon se gonfle même plus tôt dans cette variante, car le portefeuille est plus gros. Capitalisé jusqu’à 71 ans, le troisième poids passe de 305 206 $ à 865 407 $. Le ballon ne change pas de nature. Il change de taille. Et lui, contrairement au deuxième, ne se remet jamais.

L’impôt qui dort, et la tentation de le réveiller

Ici, un bon conseiller lève la main. Le deuxième poids, dira-t-il, je peux l’effacer. L’IMRTD dort ? Je verse un dividende, je le réveille et le problème s’envole. L’objection est solide. Et c’est la première qu’on vous servira, alors réglons-la.

Voyons la mécanique, sans la contourner. Pour récupérer la Partie IV logée à l’IMRTD, la société doit verser un dividende déterminé. Le paragraphe 129(1) de la L.I.R. lui verse alors 38,33 ¢ par dollar versé. Mais ce dividende, Marc l’encaisse. Et il l’ajoute à sa déclaration personnelle, en pleine carrière, au sommet de sa courbe de revenus, là où un dividende déterminé se voit imposer à hauteur de 40 %.

Voilà le piège. Réveiller l’IMRTD pendant l’accumulation, c’est payer l’impôt personnel vingt-six ans trop tôt. On récupère un impôt remboursable sur un bord, et on en déclenche un plus lourd sur l’autre. J’ai modélisé les deux routes sur l’horizon de Marc. Retenir et laisser l’IMRTD dormir bat distribuer chaque année, de l’ordre de 100 000 $ à 370 000 $, selon la manière de vider la société à la fin. Le remède coûte plus cher que le mal.

Reste le réflexe du réinvestissement. Si Marc replace le dividende encaissé dans son CELI, la croissance devient libre d’impôt, et là, distribuer reprend du galon. Mais le CELI plafonne à environ 7 000 $ par année. Une goutte, quand le portefeuille crache des dizaines de milliers de dollars de dividendes. Replacé dans un compte imposable, le même dividende se fait ponctionner à 40 % année après année, et la route de la distribution perd.

Au bout du compte, l’essentiel est ailleurs. L’IMRTD ne se perd jamais. Il dort ; il ne s’évapore pas. La société le récupère en entier le jour où elle verse ses dividendes, plus tard, quand le revenu de Marc a fondu et que son taux d’imposition a chuté. C’est ce jour-là qu’on le réveille. Pas avant. Le deuxième poids n’est donc pas une fuite. C’est le prix du report, et ce prix se paie au bon moment, jamais au pire.

Et c’est ici que la boucle se referme. Cet arbitrage, la Partie IV, l’IMRTD et le calcul du moment juste pour distribuer n’existent que dans la société. Le régime, lui, n’a pas de Partie IV. Pas d’IMRTD à récupérer. Pas de RPTA. Sa fiducie est exonérée selon l’alinéa 149(1)o) de la L.I.R., un point, c’est tout. Soigner l’IMRTD, c’est chercher la plus belle cabine sur un navire qui prend l’eau.

La conclusion de la phase d’accumulation

Faisons le compte. Le portefeuille corporatif, parti avec deux points et demi de rendement d’avance, aurait dû écraser le régime. Il finit derrière. Cette avance de rendement, finalement, « un coup d’épée dans l’eau ».

Et qu’on ne s’y trompe pas sur le petit taux. Que la société de Marc paie 20,5 % ou qu’elle se qualifie au plein 12,2 %, le verdict bouge à peine : l’avantage du régime passe de 354 254 $ à 359 256 $. Seule la cause change. Au taux élevé, c’est la déduction qui prime. Au petit taux, c’est le paragraphe 125(5.1) de la L.I.R. qui frappe. Le résultat, lui, est à l’épreuve du taux.

Trois poids à 71 ans. Une déduction qu’on n’obtient pas : 1 506 418 $. Un impôt qui dort, 524 099 $. Un plafond qui s’évapore, 305 206 $. Ensemble, ils effacent l’avance en matière de rendement et renversent le résultat.

Décaisser la société, ou encaisser la rente

À 71 ans, deux retraités. L’un reçoit un chèque. L’autre ouvre un dossier. Voici ce que coûte vraiment la différence. Le matin de ses 71 ans, Marc a deux retraites devant lui, et elles ne se ressemblent pas.

La première tient dans une enveloppe. Le RRC a mené sa vie hors de la société, dans une fiducie exonérée selon l’alinéa 149(1)o) de la L.I.R. Aujourd’hui, il verse une rente. Un chèque, chaque mois, à vie. Aucune décision, aucune structure, aucune insomnie. Le régime paie.

La seconde tient dans un classeur. Pendant vingt-six ans, la société de gestion s’est gonflée jusqu’à atteindre un portefeuille d’un montant de près de cinq millions. Il faut maintenant le convertir en revenu. Et là, le conseiller propose deux routes. Aucune des deux n’est simple.

La première route : sortir l’argent en dividendes

On vide la société, un dividende à la fois. Pour remettre à Marc la même liquidité après impôt que la rente, il faut verser un dividende brut d’environ 439 000 $ par année. Le fisc personnel en prend près de la moitié.

Mais il y a un cadeau, et il faut le nommer. Pendant l’accumulation, chaque dividende encaissé par la société a déclenché l’impôt de la Partie IV à 38,33 %, soit l’article 186 de la L.I.R., un impôt remboursable logé à l’IMRTD, déterminé et non déterminé. Cet impôt a dormi pendant des années. Or, en versant des dividendes, la société le réveille enfin. Le paragraphe 129(1) de la L.I.R. lui rembourse 38,33 cents par dollar versé, jusqu’à épuisement du compte. Environ 676 000 $ reviennent ainsi au cours des premières années, et ce remboursement finance une partie du dividende sans entamer le portefeuille. C’est le vrai avantage de cette route. L’impôt qui dormait pendant l’accumulation se récupère exactement ici, au décaissement, comme prévu.

Le cadeau a une fin. Une fois l’IMRTD vidé, le portefeuille se met à fondre pour de bon. La rente viagère, elle, est gonflée par la mutualisation du risque de décès, un avantage qu’un portefeuille seul ne peut pas offrir. À force d’égaler ce montant, le capital s’épuise. Avec la récupération de l’IMRTD, Marc tient jusqu’à 90 ans de justesse et laisse à peine un million, après avoir versé près de 3,75 millions d’impôt personnel en chemin. Sans cette récupération, il était à sec deux ans avant sa mort.

La seconde route : emprunter sur le dos du portefeuille

Ici, on ne vend rien. On n’encaisse aucun dividende, donc on ne paie aucun impôt personnel. Marc emprunte ce dont il a besoin, en mettant son portefeuille en garantie. Un emprunt n’est pas un revenu. Les intérêts, selon l’alinéa 20(1)c) de la L.I.R., sont déductibles. Et le portefeuille, qu’on ne touche plus, continue de composer. Sur le papier, c’est élégant.

Or, les banques sont devenues frileuses et facturent parfois des montants exorbitants. Dans le cas de Marc, « un rabais » de 10 % pour prêter contre un portefeuille de titres. Dix pour cent qui s’accumulent, année après année, pendant que le portefeuille avance plus lentement. La dette grossit dans l’ombre. Pas d’impôt personnel, c’est vrai. Mais jusqu’à quand ?

Jusqu’au jour de la mort. Et ce jour-là, tout se présente à la caisse en même temps. Le paragraphe 70(5) de la L.I.R. répute Marc avoir disposé de ses biens à leur juste valeur marchande. Pour rembourser la banque, la société doit liquider le portefeuille, ce qui permet de réaliser d’un seul coup des années de gains latents, imposés à 50 % selon l’Alinéa 38a) de la L.I.R., au taux des sociétés de placement.

Faisons le compte. Au décès, le portefeuille vaut treize millions et demi, et tout se présente à la caisse en même temps. On liquide. L’impôt corporatif sur le gain emporte d’abord près de 2,8 millions. Puis la banque encaisse : créancière garantie, elle se paie avant tout le monde, héritiers compris, et rafle près de 10 millions. Ajoutez l’impôt personnel sur la disposition réputée des actions au décès. Sur treize millions et demi de départ, il reste environ 584 000 dollars à la succession. La banque et le fisc, ensemble, ont pris quatre-vingt-seize pour cent.

Voilà le mirage. La route qui semblait laisser le plus de capital est celle qui en laisse le moins. L’effet de levier n’avait pas effacé l’impôt. Il l’avait reporté, avec intérêts, jusqu’au pire moment pour le payer.

Le décompte, et la vraie question

Mettons les trois côtes à côté. La rente du RRC ne laisse aucun capital, mais elle a payé chaque mois, à vie, sans dette, sans appel de marge, sans une seule décision à prendre. La route des dividendes laisse environ un million, après vingt-six ans de gestion et près de quatre millions d’impôt.

La route de l’emprunt ne laisse que moins de six cent mille dollars, après avoir cédé le portefeuille à la banque et déclenché une bombe fiscale au décès.

Trois chemins, des successions toutes minces et un fossé immense dans ce qu’ils auront exigé en chemin. D’un côté, un chèque d’un RRC; une solution simple et éloquente. De l’autre, une fiscalité lourde : des sociétés de portefeuille, des roulements liés à l’article 85, le paragraphe 110.6(1), l’article 55, l’article 84.1, l’alinéa 20(1)c), le paragraphe 70(5) L.I.R. Il est indéniable, il y aura des honoraires de Fiscaliste de l’ordre de 50 000 $ – 100 000$, des appels de marge possibles, de l’angoisse, de l’anxiété et bien sûr plusieurs nuits sans sommeil.

Alors posons la question, la vraie, celle que personne n’ose poser au client avant de lui vendre une structure fiscale : tout ce « tra-là-là », est-ce que ça en vaut vraiment la peine au bout du compte ?