Actualité

Ma mission, vous informer!

« L’argent, s’il ne vous apporte pas le bonheur, vous aidera au moins à être malheureux dans le confort. »

– Helen Gurley Brown

L’incohérence des impôts fonciers

Comprendre la baisse d’impôt de 1%

Comprendre la baisse d’impôt de 1%

D’emblée, je viens de terminer la lecture d’un petit roman d’apprentissage qui s’intitule : UN QUÉBEC ENGAGÉ, plan budgétaire, mars 2023, votre gouvernement ⚜️ Finances Québec. C’est un livre court de 472 pages, facile à lire, et celui-ci fut complètement époustouflant ! Inutile de vous dire que si vous souffriez d’insomnie, la lecture de ce document sera invariablement votre potion magique.

A priori, revenons aux choses plus sérieuses. Ultimement, la réaction émotionnelle viscérale au sujet de la diminution de 1% des deux premiers barèmes d’imposition démontre que les Québécois.es sont entièrement dévoués à l’idée de leurs filets de sécurité sociale. Dans cette optique, selon plusieurs, c’est à notre gouvernement d’agir en bon parent. Et, sur ce, nous avons été témoin à un drame familiale : certains de nos proches se sont révoltés pour finalement dire au monde qu’ils ne sont pas tout à fait d’accord avec la nouvelle politique fiscale de leur gouvernement.

En outre, je me demandais si le puissant électro-choc réactionnel n’était que de l’insécurité financière de nos concitoyens ou s’il était justifié, même nécessaire. À cet égard, analysons ensemble les arguments évoqués et répétés à profusion, dans les médias sociaux, contre cette diminution d’impôts historique.

Manque d’équité envers moins nantis

Mettons tout de suite les choses au point : le support financier, pour les moins nantis, est légendaire au Québec. Au premier abord, l’aide sociale peut vous aider pendant une période prédéterminée. Lorsque vous êtes prêt.e à retourner au travail, il y a un deuxième niveau d’aide qui s’appelle la prime au travail (ci-après « PT »). Plus que cela, il y a un troisième niveau d’aide, soit la synchronisation de la PT avec l’allocation canadienne du travail.

Cela dit, « attachez votre tuque », il y a un quatrième niveau d’aide, soit le bouclier fiscal. Bien entendu, il ne faut pas oublier l’allocation pour enfants, le crédit de solidarité, le crédit de TPS/TVQ, la mesure ponctuelle du coût de la vie en 2022 et dans certains cas, une aide subventionnelle au logement.

Toutes les mesures confondues ensemble, il me semble qu’il est complètement absurde de croire que le gouvernement québécois n’en fait pas assez pour les moins nantis de notre société. Bref, rajouter encore une fois d’autres couches d’aide; c’est créer des monstres, tels que le paradoxe des trappes à l’inactivité et celle à la pauvreté, qui invariablement sera en fin de compte incontrôlable.

| Moins nantis | Célibataire

($/an) |

Couple

($/an) |

Mesure inflation Seul/Couple | Baisse impôt 1% |

| Aide sociale | 11,076$ | 17,172$ | Uniforme | 0$ |

| Prime au travail | 2,400$ | 4,800$ | Uniforme | N/D |

| Allocation Canadienne travail | 1,428$ | 2,461$ | Uniforme | N/D |

| Bouclier fiscal | Variation | Variation | Uniforme | N/D |

| Allocation enfants (Canada & Québec) | 0$ | 18,976$ | Uniforme | N/D |

| Crédit solidarité | Variation | Variation | Uniforme | N/D |

| Crédit TPS | Variation | Variation | Uniforme | N/D |

| Total plancher minimum | 11,076$ | 36,148$ | 500$/1000$ | 0$ |

Manque d’équité envers les familles

La devise du Québec devrait être remplacée par : « Nirvana pour les familles ». La véracité de mes propos semble tenir la route lorsque nous sommes en présence d’un salaire familial moyen inférieur à 100,000$/année. Primo, avant tout, il est important de mentionner que le salaire moyen (ci-après « SM ») au Québec est de 70,128$, soit 94.72% du SM du Canada. En revanche, il y a de notre part une perte de productivité et celle-ci est structurelle de nature.

C’est d’ailleurs, la charge d’impôt net, qui nous permet de statuer sur la qualité de vie de nos familles au Québec. En simple, c’est la somme de nos impôts respectifs avec nos cotisations sociales, moins, le versement de nos prestations reçu de nos deux paliers de gouvernement. Il est important de noter que le gouvernement québécois se distingue des autres provinces, car nous sommes beaucoup plus généreux avec nos allocations ainsi que plusieurs de nos crédits d’impôt.

Dans cette veine, la poule aux œufs d’or au Québec patauge dans l’intervalle de la première tranche de la classe moyenne. Nous avons, de loin, la charge d’impôt familiale la plus faible dans l’écart entre 40,000$ jusqu’au SM. Au-delà du SM, nous progressons, tranquillement, vers la moyenne normale de la charge d’imposition canadienne. Une fois arriver au revenu familial de 120,000$/année, à plus forte raison, nos charges d’impôt deviennent beaucoup plus lourdes, et ce, comparativement aux autres provinces canadiennes.

D’autre part, un choix politique a été fait par nous, soit qu’il est juste et équitable que nos couples sans enfants ainsi que nos célibataires payent une charge d’impôt beaucoup plus élevé que nos jeunes familles québécoises avec enfants. Certes, il est facile à comprendre pourquoi : c’est politiquement rentable au Québec de vouloir capitaliser sur le désir de l’entraide familiale. D’ailleurs, évitons tout malentendu, si je dis cela, c’est que notre vision culturelle est « sensiblement » différente des autres provinces.

| Salaire moyen familiale |

Mesure inflation (Seul/Couple) | Baisse impôt 1% | Aide fiscal % du revenu |

| Monoparentale deux enfants 46,986$ | 500$ | 293$ | 1.69% |

| Couple deux enfants 117,113$ | 1000$ | 1058$ | 1.75% |

| Couple deux enfants 70,128$ | 1000$ | 716$ | 2.44% |

| Couple deux enfants 140,256$ | 1000$ | 1058$ | 1.46% |

| Couple sans enfants 117,114$ | 1000$ | 1058$ | 1.75% |

| Célibataire sans enfants 46,986$ | 500$ | 298$ | 1.69% |

| Célibataire sans enfants 70,128$ | 500$ | 358$ | 1.22% |

| Célibataire sans enfants 117,113$ | 0$ | 814$ | 0.70% |

| Couple 200,002$ | 0$/500$ | 814$/1284$ | 0.41%/0.89% |

Inspiration : Tommy Gagné-Dubé, Bilan de la fiscalité au Québec – Édition 2023 (2023), Cahier de recherche 2023-02, Chaire de recherche en fiscalité et en finances publiques, 93 p

Baisse d’impôt pour les plus nantis

A contrario de ce que j’ai lu dans les médias sociaux, il est faux de prétendre que cette baisse d’impôt cible les plus nantis de notre société. Selon cette ligne de tir, il faut évaluer toutes les mesures fiscales les plus importantes en 2022-2023, soit la baisse d’impôt de 1% ainsi que la mesure reliée à l’inflation (l’aide au coût de la vie). La résultante de ces mesures ponctuelles est l’unification d’une aide fiscale qui est régressive à la recrudescence salariale dans le cadre de votre situation familiale.

Or, tout étant égal par ailleurs, est-il pragmatique de vouloir baisser les impôts ? La Chaire en fiscalité et en finance publique (ci-après « CFFP ») publie chaque année un graphique qui s’intitule : l’écart net du fardeau fiscal des contribuables québécois. En simple, cette mesure a pour objectif de voir la variation du fardeau fiscal des ménages québécois en appliquant les structures d’impôts et de transferts des autres gouvernements provinciaux.

Ce faisant, le québécois moyen économise en moyenne 10,682$ avec l’application des barèmes d’imposition ontariens. En surcroit, l’accélération maximale des économies d’impôt face aux barèmes d’imposition de l’Alberta est de l’ordre de 23,432$. Avec 23,432$ en économie d’impôt, clairement, vous pouvez engager un.e « nanny » et le.a caché dans votre sous-sol si vous avez besoin d’une aide avec vos jeunes enfants ! Considérant l’ampleur de ces différences d’impôts, il est logique de se questionner sur l’efficacité de nos services à collectivité.

En somme, les moins nantis de notre société ont un soutien financier très progressif; nos familles au Québec ont une charge d’impôt net relativement basse; en bout de piste, c’est notre classe moyenne qui supporte et finance la majorité de notre fardeau fiscal. Inutile de vous dire, dans le cas de notre baisse d’impôt de 1%, qu’il demeure logique de bien vouloir nous donner une « tape dans le dos ». Nonobstant mon commentaire, désormais, il faut se poser la question suivante; est-ce le bon temps ?

Mauvais « Timing »

Selon le narratif du ministre des Finances, soit monsieur Éric Girard, il sera possible de capitaliser sur l’effet multiplicateur de cette baisse d’impôt 1% pour stimuler la macro-économie québécoise. Face aux questions pointues des médias, celui-ci semblait faire un peu de patinage artistique verbal. Certes, je peux comprendre pourquoi; la logique est sensiblement boiteuse :

D’abord, si votre objectif est de stimuler l’économie, il faut plutôt cibler l’aide fiscale aux moins nantis de notre société. Ultimement, c’est eux, en fait, qui dépensent le plus sur les biens de consommation ainsi que les produits discrétionnaires dans notre économie.

Ensuite, en vertu du faible montant de la baisse d’impôt, il y a de forte chance que celle-ci soit absorbée, sans impact stimulant, dans notre économie. Si ce n’est pas le cas, il y aura invariablement, des risques d’aggravation face à l’indice des prix à la consommation.

Puis, pour ce qui est d’une récession au deuxième ou troisième trimestre , nous n’avons pas encore maitrisé l’inflation qui semble être structurelle en nature. En surcroit, la réalité est que le remède appliqué par nos banques centrales ne permet pas de cibler les vrais problèmes liés à l’inflation et, par ricochet, il pourrait y avoir des conséquences inattendues.

Nous-aurions-donc-du ?

C’est simple: il ne faut pas emprunter du fond des générations pour cette baisse d’impôt. Deviner ce qui se produira ? Nous allons éliminer notre déficit structurel plus rapidement que prévu, après, on baisse les impôts.

Résumons donc : les aides aux moins nantis de notre société sont légendaires ; le Québec est le « paradis pour les familles »; c’est la classe moyenne au Québec qui « donne sa chemise »; notre gouvernement a voulu donner un « bonbon » à ceux qui supportent notre fardeau fiscal; mais notre « timing est poche ». Voilà, la prochaine fois, débuter par la fin, c’est plus vite !

Gain en capital; pour les riches ?

La lutte des classes, aussi vieille que l’humanité, nous pousse à remettre en question la légitimité de certains des avantages fiscaux octroyés par nos législateurs. Sur ce principe, la fiscalité dérogatoire du traitement préférentiel du gain en capital (ci-après, « TPGC ») est hautement politisée, car elle comporte un enjeu de justice sociale important pour notre société.

Avant même de considérer à modifier les paramètres reliés à la dépense fiscale du TPGC; il s’avère fort utile de connaitre qui ultimement sera affecté/ciblé par la modification de son traitement fiscal. Au bout du compte, les gens qui ont réellement bénéficié du TPGC depuis les dernières années ne sont pas nécessairement les plus nantis de notre société.

La cible

Pensez-y bien pour quelques minutes; visualisez votre famille ainsi que vos proches; j’imagine, comme moi, vous connaissez des personnes qui ont initiés, à un moment donné, quelques des transactions financières suivantes :

D’abord; ils ont possiblement vendu une résidence, ensuite; disposer des actions à la bourse, puis; liquider une PME et enfin; ils ont utilisé le report/provision pour les gains en capital (ci-après, « GC »).

Considérant votre liste de gens que vous venez d’établir, est-il juste d’assumer que tous vos proches sont des gens nantis ? Tenez ! Contrairement à une perception trop répandue, la raie longitudinale des gens qui profitent du TPGC est bien tracée et pondérée parmi les multiples classes sociales de notre société.

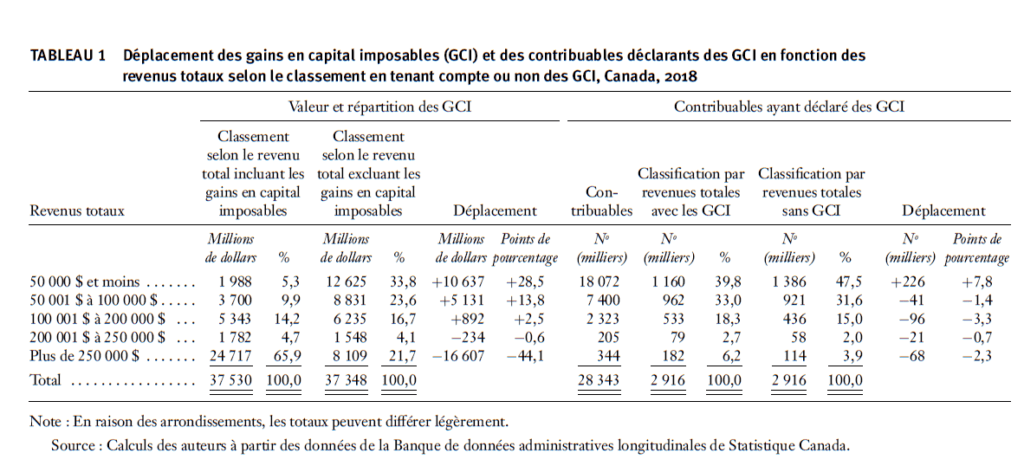

L’exemple empirique que nous venons de faire ensemble est fondé dans la réalité et supporté par nos statistiques. Les auteurs de l’essai qui s’intitule « la concentration réelle des gains en capital au Canada » ont décortiqué des banques de données spécifiques et en somme, ils sont venus à la conclusion suivante :

« Les contribuables aux revenus plus modestes bénéficient plus qu’on ne le croirait du TPGC, surtout lorsqu’ils sont âgés de 55 ans et plus[1].» (Mon soulignement)

Certes, en prenant un certain recul, il s’avère nécessaire d’aller au-delà des chiffres et de se poser des questions. La perception que le gain en capital favorise les mieux nantis de notre société est liée à un problème de compilation de statistique. Autrement dit, si la question que tu veux recenser n’est pas adéquatement appuyée par les données fiscales compilées, invariablement, vos conclusions seront erronées.

L’effet de regroupement[2]

Le point de chute de cet article est la connaissance réelle et ponctuelle des classes de gens qui bénéficient du TPGC. Naturellement, l’effet de regroupement falsifie l’analyse des données, car il y a une concentration de plusieurs sources de revenus dans les tranches de classement de revenus les plus élevés.

Dans le but de préciser correctement la classification des gens qui sont les utilisateurs du TPGC, il est impératif de créer deux catégories de classement; soit un classement de gens avec des revenus totaux qui incluent les gains en capital imposable (ci-après, « GCI ») et l’autre, un nouveau classement, où l’on soustrait la réalisation des GCI[3] des mêmes revenus. Le nouveau classement statistique intègre le GCI différemment; en fait, il est pris en charge, directement, dans les multiples classes de revenus des contribuables.

À priori, dans le premier classement, nous constatons un effet de concentration. En fait, la majorité de la valeur totale des GCI serait concentrée dans la classe de revenu le plus élevé. La raison qui explique l’effet de concentration dans le premier classement est fort simple: lorsque les gens réalisent des GCI, il y a une mobilité vers le haut dans l’échelle de leurs revenus totaux. C’est-à-dire, les gens d’une classe font plus d’argent et il y a un effet ascenseur.

Dans le nouveau classement, lorsque nous excluons des revenus totaux la réalisation des GCI, il y a une migration importante de la valeur des GCI déclarés vers les classifications de gens à faibles revenus. Plus spécifiquement, il y a un ruissèlement économique, à plus forte raison, dans la classe de gens dont les revenus totaux sont inférieurs à 50,000$. Cette classification a le pourcentage de la valeur des GCI réalisé le plus élevé[4] parmi les cinq classes de gens.

Id., p.1200

Tableau 1: REVUE FISCALE CANADIENNE (2021) 69:4, 1193-1212, « la concentration réelle des gains en capital au Canada », auteurs : Tommy Gagné-Dubé, Matis Allali, Luc Godbout et Antoine Genest-Grégoire.

Comment pouvons-nous expliquer ce changement ? C’est, entre autres, un déplacement de plusieurs millions de dollars et de plusieurs milliers de contribuables vers leur classe de revenu qui leur sont propres, et ce, sans l’effet de regroupement.

Bref, le nouveau classement permet de réaliser deux constats : d’abord, les contribuables avec des salaires modiques profitent eux aussi du TPGC. Ensuite, il est important d’atténuer et de nuancer la perception que « les contribuables plus fortunés bénéficient de façon disproportionnée du TPGC[5]. »

[2]Id., p. 1196

[3] Id., p.1200

[4] Id., p.1198

[5] Id., p.1200

L’immigration : un dividende assuré

Au-delà des débats sur les nombres de résidents permanents, temporaires et des catégories d’immigration nécessaire pour notre société, on y retrouve la possibilité d’un paiement, en dividende, à l’actionnaire majoritaire du Québec, soit son peuple.

Les versements de nos dividendes démographiques sont la somme de nos politiques d’immigration, fondées sur nos valeurs, qui ont pour objectifs de contrer nos déficits structurels et d’assurer notre croissance économique à long terme.

Sur ce principe, comment pouvons-nous garantir notre qualité de vie sans avoir recours à un dividende démographique ? Plusieurs experts[1] pensent que la position du gouvernement actuel est illusoire, politique et contradictoire.

Perte PIB

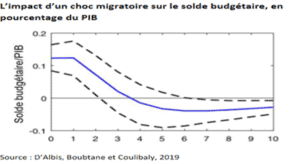

Plus spécifiquement, les auteurs de l’essai qui s’intitule « Immigration and public finances in OECD countries[2]», nous instruits qu’une hausse de la proportion de la population en âge de travailler puisse générer un dividende démographique que par son impact positif sur la croissance économique.

En simple, un choc migratoire est nécessaire de contrebalancer les impacts du vieillissement de la population, comblée de nombreux postes vacants, diminuer les effets négatifs de l’inflation et finalement, tempérer nos déficits structurels.

L’étranglement des voies d’accès vers la résidence permanente au Québec peut nous coûter très cher : soit un manque à gagner au poste des recettes du PIB de 0.25% la première année et de 0.31% la deuxième année[3]. Au net, selon les auteurs de cette étude, un « coup de marteau » migratoire permet une recrudescence de la croissance économique et parallèlement, un équilibre entre les recettes et les dépenses de l’état.

« Made in PQ »

Il y existe encore des perceptions concernant l’immigration qui sont inexactes et qui n’aident pas l’avancement de notre société. Les faits révèlent que les immigrants n’ont aucun effet négatif sur nos finances publiques.

Dans cette perspective, lorsqu’une analyse a été faite, auprès des pays membres d’OCDE pour la période 1980 à 2015, les auteurs n’ont pas observé une augmentation de l’aide gouvernementale sous forme de transfert monétaire. En fait, c’est le contraire, l’état des résultats d’un choc migratoire démontre que la croissance de la main-d’œuvre travaillante diminue le besoin des transferts monétaires gouvernemental par habitant.

Encore sous le spectre de cette même étude, il importe de s’intéresser au fait que plusieurs des nouveaux immigrants sont éduqués et en âge de travailler. Dans le but de pallier notre pénurie de main-d’œuvre au Québec, toutes autres caractéristiques égales par ailleurs : plus il y a de gens qui travaillent dans notre économie, deviner quel sera l’impact sur notre croissance économique ?

[1] Article Sarah R. Champagne, Le Devoir, Le grand virage de l’immigration:

[2] D’ALBIS, Hyppolite, BOUBTANE, Ekrame et Dramane COULIBALY. « Immigration and public finances in OECD countries », (2019), vol. 99, Journal of Economic Dynamics and Control 116.

[3] CFFP, Coup d’oeil sur la recherche, immigration et finances publiques dans les pays de L’OCDE, p.2.

Chéri : on déménage où ?

Il y existe une fluidité de la main-d’œuvre, ainsi qu’une mobilité commerciale interprovinciale assez impressionnante entre deux villes canadiennes, soit la ville de Gatineau, ainsi que celle de la ville d’Ottawa. Les deux villes riveraines, emblématiques d’une métaphore linguistique fédérale qui relie deux peuples, deux cultures, et ce, dans un même écosystème familial.

Certes, malgré le fait qu’il partage un même écosystème, votre qualité de vie peut invariablement être différente selon votre province de choix. D’une part, votre qualité de vie peut varier selon le poids, la pression fiscale de votre province et d’autre part, celle-ci sera aussi tributaire des écarts régionaux existant dans la sphère des prix immobiliers.

Au bout du compte, considérant votre situation personnelle, quelle ville/province peut vous offrir une meilleure qualité de vie ?

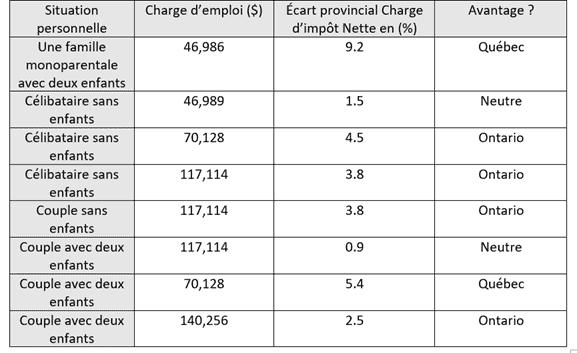

Votre charge d’impôt[1]

Vous sauriez surpris d’apprendre qu’il est fiscalement avantageux de déménager au Québec. Cela dit, selon la Chaire de recherche en fiscalité et en finances publiques : « Le fait que le poids des impôts sur le revenu des particuliers soit relativement élevé au Québec n’est pas nécessairement révélateur du revenu disponible des familles. »

En simple, le poids des mesures fiscales québécoises inclut vos impôts payés, vos cotisations sociales, et nous devons soustraire toutes les prestations reçues des deux paliers du gouvernement. Le Québec est plus généreux et distribue plusieurs prestations tel que l’allocation familiale. Ceci a pour conséquence de diminuer le fardeau fiscal de certains contribuables québécois.

Dans cette optique, voici un tableau qui résume plusieurs situations personnelles familiales en fonction de votre charge d’impôt nette. L’écart est le différentiel qu’exerce le poids des impôts sur les particuliers canadien.

Or, comme vous avez constaté, les salaires moyens utilisés sont relativement modiques pour une famille. En élargissant l’assiette des salaires moyens, à plus forte raison, l’Ontario devient nettement plus attrayant en ce qui concerne la fiscalité. Toutefois, votre charge d’impôt n’est qu’un des facteurs à considérer dans votre prise de décision : maintenant, il faut se tourner vers l’actif le plus important dans votre bilan financier.

L’immobilier

Le clou du spectacle pour le Québec est l’immobilier. Cette composante est non seulement importante, mais aussi responsable, en partie, d’une immigration interprovinciale positive pour celle-ci depuis quelques années. Sur ce principe, une maison unifamiliale à Ottawa coûte en moyenne 606,300$; la même maison à Gatineau se chiffre à 451,800$. Comme vous avez réalisé, l’écart est considérable, soit 154,500$.

Selon cette même ligne de tir, un couple qui achète cette maison aura des paiements mensuels différents selon la province de résidence. En ce sens, la différence dans les paiements mensuels est approximativement de 997$ 4 .

Bien entendu, le choix de votre province doit être considéré en fonction de plusieurs critères. Dans cette même veine, vous devez considérer votre situation familiale, votre salaire moyen et vos préférences immobilières. Contrairement à une croyance trop répandue, il peut être fiscalement avantageux de déménager au Québec.

[1] Collectif sous la direction de Tommy Gagné-Dubé, Bilan de la fiscalité au Québec – Édition 2023 (2023), Cahier de recherche 2023-02, Chaire de recherche en fiscalité et en finances publiques, p. 85

[2] Écart trop faible pour faire une différence.

[3] Écart trop faible pour faire une différence

[4] Dépôt de 70,000$ contre l’hypothèque; 5 ans variable avec des paiements statiques.

PÉ-RÉ-QUOI ?-TION

Lorsque je fais une réflexion avec un recul, genre en mode « électron libre », des spécificités d’évènements passés augmentent la circulation sanguine des vaisseaux de mon cerveau ce qui peut résulter à une prise de conscience libératrice dans certains cas.

« Awwww, c’est ça qu’il voulait dire »

Eh oui ! Souvent, je ne l’attends pas, mais tout d’un coup, sans avertissement, un déclic surgi qui permet de valider les liens logiques des épisodes d’un film situationnel, entre deux personnes, qui désormais, finalement, s’arrêtent de jouer à perpétuité dans mon subconscient.

Vous avez de la misère à me comprendre ? Sans soucis, mais j’aimerais vous expliquer, le sens de mon déclic, avec une belle histoire.

Jadis, il y a maintenant plusieurs années, j’accueillais à Ottawa un de mes collègues de l’Alberta. Celui-ci jeune, dynamique et dégageant un air de certitude, certes, de confiance. Toujours amicale, empathique, mais notre relation, à l’extérieur du travail, consistait à s’engager tantôt dans des débats politiques, tantôt dans des guerres intellectuelles.

Mon collègue, provenant d’une famille aisée, dont le nom de famille est bien reconnu dans sa province – le fils d’un ancien premier ministre de l’Alberta – clairement, il était beaucoup plus à l’affut de la politique fiscale en général. Mon manque d’intérêt à l’époque à ce qui a trait aux notions de base de la politique fiscale canadienne est venu, une fois, aigrement conclure un échange que nous avions eu sur le sujet de la péréquation.

D’emblée, je n’avais aucune connaissance sur ce sujet ; le concept a passé au moins « 100 pieds par-dessus de ma tête ». Tout à fait, il y avait un volet éducationnel, en politique fiscale lors de mon baccalauréat, mais j’étais souvent dérangé par l’exécution de mes activités nocturnes, au Club 737 à Montréal, dans le cadre de mon certificat en activité récréationnelle postextérieur.

En ce sens, comme vous savez très bien : « jeunesse rêve, jeunesse paresseuse ; vieillesse : chagrine de tout ce qu’elle aimerait oublier ».

« Pé-ré-quak(e)-tion »

Dans la joie et l’enthousiasme, aujourd’hui, je connais le concept de la péréquation en politique fiscale. L’étymologie du mot « péréquation » nous précise que celui-ci est d’origine latine – il est prononcé, voir per- et équation – le panorama de l’intonation et du pont à l’oral est nettement plus facile en français.

Les anglophones, prononcent les phonèmes d’une manière qui leur sont propre, donc, la prononciation à l’oral sonne à l’ouïe comme s’il y avait un « quake » dans pé-ré-quake-tion. J’aimerais simplement rajouter que nous avons tout un chacun un accent ; tout le monde et sans exception, c’est uniquement une question de perspective.

Par ailleurs, un matin d’été, je suis allé chercher mon collègue à l’aéroport « YOW ». Il passait la journée sur la route avec moi et nous avions plusieurs rendez-vous. Comme d’habitude, une fois dans mon auto, il passa un commentaire sur ma diète matinale qui était à l’époque de deux bananes et plusieurs expressos.

En route vers notre premier rendez-vous, nous entamions une conversation sur nos enfants. Jadis, mes enfants fréquentaient un « CPE » à deux coins de rue de notre maison, soit domiciliée dans la grande région de l’Outaouais. Voulant élargir et enjoliver les avantages d’habiter au Québec, j’ai simplement rajouté que ma facture mensuelle, par enfant, se chiffrait dans les alentours de 250$ pour les services d’un « CPE ».

Sans aucun doute, il fut complètement bouleversé. Sa facture pour son service de « daycare » était largement supérieure et dépassait grandement son débit hypothécaire mensuel. Au bout du compte, tout ce « tra-là-là » historique pour nous faire transitionner vers son commentaire, qui est en réalité mon déclic cité ci-haut, ainsi que le point de chute de mon article :

« Well,Luke, looks like pé-ré-quake-tion has worked well in your family’s best interest ».

Ouf ! Immédiatement, je suis devenu astucieusement timide. Certes, intérieurement, je jalonnais plusieurs questions telles que : « pé-ré-quoi ?-tion, quel est le sens de son commentaire, je n’ai aucune idée de quoi il parle, etc. ». Pour faire suite à son commentaire, j’acquiesce avec un sourire tout en le regardant directement dans les yeux pour ensuite changer de sujet « rapido-presto ».

Ironiquement, à l’époque, une fois nos rencontres terminées, je n’ai jamais pu vérifier la signification du concept en question. Bref, à cet égard, cet échange fut immédiatement transféré à mon hippocampe pour apparaitre sous forme de « flash-back », après plusieurs années, lors de l’enseignement de l’un de mes cours universitaire.

Dans les mots de l’illustre personnage, capitaine cosmos, dans l’émission jeunesse Les Satellipopettes : pour deux morceaux de robots, mon collègue avait-il raison de croire que la péréquation avait grandement bénéficié de ma famille ?

C’est quoi ?

Au premier abord, la définition du concept de la péréquation, selon le dictionnaire de la génération Z « Google », c’est : un mécanisme de redistribution qui vise à réduire les écarts de richesse, et donc les inégalités, entre les différentes collectivités territoriales.

D’une part, cette définition est incomplète et elle ne nous permet pas de bien saisir l’étendue du concept de la péréquation. D’autre part, si vous faites d’autres recherches sur « Google », vous allez ainsi tomber sur un « méli-mélo » de définitions qui ne vous seront pas nécessairement utiles.

Si j’étais à une réunion d’entreprise et j’avais à expliquer le concept de la péréquation à une audience, je m’y prendrais de la façon suivante :

« Au Canada, nous avons instauré un État fédéral, soit une monarchie constitutionnelle. Autrement dit, un système fédéraliste décentralisé ; les provinces sont majoritairement souveraines dans les champs de compétence que lui confère la constitution. Certes, chaque province a ses particularités, ses forces et ses faiblesses. Les services publics que le système fédéral offre à sa population doivent en théorie être sensiblement uniformes d’une province à une autre. Sinon, il pourrait y avoir une migration interprovinciale et possiblement des séparations de territoire.

Pour éviter que les citoyens exécutent un arbitrage provincial, avec l’objectif d’améliorer leur qualité de vie, le fédéral a instauré un système de transfert de revenu théorique égalitaire basé sur la capacité de perception d’impôt des particuliers d’une province.

À priori, il faut comprendre que les habitants d’une province spécifique n’ont pas la même capacité/habilité à produire des revenus pour le fédéral. C’est-à-dire, nous sommes imposés individuellement selon notre revenu d’emploi personnel, la location des sièges sociaux d’entreprise varie selon les provinces, il se peut que nos impôts de consommation soient plus élevés ou plus faibles relativement à nos voisins, les impôts fonciers varient selon les villes, certaines provinces ont des ressources naturelles et d’autres provinces n’ont pas de ressources naturelles à leur actif.

Conséquemment, le fédéral doit évaluer/comparer le potentiel de perception d’impôt des contribuables de chaque province. Selon les résultats, il fait une redistribution de ses revenus bruts, vers les provinces d’où les contribuables ont une capacité de perception d’impôt plus faible que la moyenne générale fédérale.

Bref, la péréquation, ce sont des montants d’égalisation monétaire transférés aux provinces qui ont une capacité de perception d’impôt plus faible que la moyenne canadienne ».

Oh Canada ! Oh Québec !

En général, depuis les dernières années, nous accusons 5 provinces qui reçoivent des montants d’égalisation d’impôts. Parmi les cinq provinces, nous y retrouvons la province du Québec. Donc, lorsque nous comparons le montant d’égalisation d’impôt que le Québec reçoit par habitant, nous recevons le montant le plus faible.

Pour des fins de comparaisons, il est important de préciser que nous sommes la seule province populeuse parmi les récipients des montants d’égalisation d’impôts. Conséquemment, lorsque l’on calcule le coût pour le fédéral, par province et selon le nombre habitants, le Québec est la province qui coûte le plus cher. En revanche, le Québec va chercher la large part de la distribution des montants d’égalisation d’impôts.

Dans cette perspective, le Québec fait couler beaucoup d’encre lorsqu’elle réussit à atteindre, des données économiques favorables, vis-à-vis les autres provinces non-récipient des montants d’égalisations. Notamment, l’exemple qui me vient immédiatement à l’esprit est l’année budgétaire 2019 ; l’Alberta accusait un déficit et le Québec était en surplus budgétaire.

D’entrée de jeu, pour répondre aux critiques, ce n’est pas un transfert d’une province à une autre, mais plutôt c’est le fédéral qui transfère les montants d’égalisations aux récipients provinciaux. Dans la même optique, les montants d’égalisations n’ont pas pour objectif de pallier les ralentissements économiques ; le programme de stabilisation fiscale est mieux positionné pour atteindre cet objectif.

Encore sur cette même pensée, il faut distinguer entre la capacité de perception d’impôt et les activités d’impôt qui peuvent s’avérer comme étant des efforts neutres. C’est-à-dire, si une province choisie de ne pas appliquer ses impôts de consommation provinciale, elle n’est pas compensée en conséquence.

Hormis, le sujet qui m’importe c’est pourquoi le Québec a une capacité de perception d’impôt plus faible que la moyenne. Candidement, ceci me « chicotte » ; intuitivement, je crois savoir les raisons, mais elles débordent largement le cadre de cet article.

Ancien collègue : raison ?

En simple ; peut-être que oui, peut-être que non. Selon moi ; son commentaire n’est pas pertinent, car ce n’est pas un transfert conditionnel, c’est le fédéral qui verse de l’argent aux provinces et celles-ci vont distribuer les sommes reçues à leurs discrétions. Donc, si le Québec veut injecter des ressources financières dans un programme quel contre, il faut laisser la province vivre à sa guise.

Somme toute, le capitaine cosmos, ainsi que vermicelle devraient -ils vous envoyer par la poste les morceaux de robots avec l’aide d’Amazon ?