Actualité

Ma mission, vous informer!

« L’argent, s’il ne vous apporte pas le bonheur, vous aidera au moins à être malheureux dans le confort. »

– Helen Gurley Brown

Dentiste : Attention à vos «CTI»

Dans le corridor juridique de la Cour d’appel fédéral « CAF », il y a un appel d’une importance capitale en matière de taxe indirecte. Le fil conducteur d’une ambigüité fiscale est désormais court-circuité vers l’affaire du Docteur Kevin L. Davis, un orthodontiste de la grande région de Toronto. L’enjeu pour le dentiste, ainsi que pour ses collègues qui sont membres de l’Association Dentaire Canadienne (ci-après « ADC ») sont des flux de trésoreries pouvant atteindre jusqu’à 35% de la valeur estimative/réalisé d’un traitement orthodontique.

L’équivoque fiscale dans l’affaire Davis est la qualification du type de fourniture à utiliser, qui peut être qualifiée selon la loi de la taxe d’accise (ci-après « loi »), soit d’une fourniture unique ou multiple. En orthodontie les fournitures multiples peuvent donner droit à des crédits de taxe à l’intrant (ci-après « CTI »). Les CTI sont des crédits monétaires, en TPS/TVQ, que votre professionnel dentaire peut recevoir par suite d’un service ou des achats de biens d’appareils orthodontiques (ci-après « broches »).

Considérant le contexte historique spécifique aux dentistes, comment sommes-nous arrivés à ce cul-de-sac avec les autorités fiscales ?

L’accord

De façon générale, il peut exister une ambiguïté légale lorsque nous sommes en présence d’une fourniture multiple. L’ambiguïté réside dans le fait que la loi qualifie, d’une manière différente, les deux étapes nécessaires au service orthodontique.

Plus spécifiquement, la loi dans ses annexes statue que les CTI ne sont pas admissibles sur un service médical orthodontique. Ensuite, pour ce qui est des achats de biens, qui sont nécessaires à la pose de broches, la loi nous instruit que celles-ci sont admissibles à des remboursements en matière de CTI. Lorsqu’il y a des dispositions de la loi qui entrent en conflit, il faut déterminer si nous pouvons les faire fonctionner ensemble d’une manière cohérente.

Dans cette optique, nous avons été témoins en 1991 a d’une entente administrative entre ADC et l’Agence du revenu du Canada (ci-après « ARC »). Dans cette perspective, les deux organismes en question se sont entendus pour rectifier l’équivoque fiscale et selon le passage de cette entente, des CTI sont accordés lorsque les conditions de cette entente étaient respectées.

Le bénéfice pour les orthodontistes d’adhérer à celle-ci est l’application d’un pourcentage discrétionnaire d’un maximum de 35% à ses activités d’entreprise orthodontique. Le pourcentage a pour fonction de cingler et isoler la portion des CTI qui sont remboursables et ceux qui ne le sont pas. En simple, un dentiste qui est spécialiste en orthodontie est autorisé d’encaisser un CTI jusqu’à un pourcentage de 35 % du prix total d’un traitement orthodontique.

Le « Réveil »

Considérant le principe éloquent du paradoxe de l’œuf et de la poule en ce qui concerne les fournitures multiples, cet imbroglio a créé une différence d’opinions entre nos deux agences fiscales, soit Revenu Québec (ci-après « RQ ») et L’ARC.

Pour ce qui est de la position de RQ, celle-ci a toujours été la même, et ce, depuis plusieurs années. Par ailleurs, malgré l’entente administrative entre ADC et L’ARC, RQ a toujours été de l’opinion qu’un service médical orthodontique, ainsi que la pose de « broches » sont simplement une fourniture de service unique. Selon la ligne de tir de RQ, il n’est pas possible pour les dentistes de réclamer des CTI sur leurs fournitures uniques, car elles sont simplement la continuité d’un service orthodontique complet.

Conjoncturellement, après quelques années, il eut de la part de L’ARC une prise de conscience, un déclic et une renaissance complète de sa position d’une fourniture multiple en orthodontie. En prenant un certain recul, L’ARC a fait volte-face et a complètement changé son fusil d’épaule. Par conséquent, L’ARC s’est finalement aligné avec la position de RQ qui statue qu’un service orthodontique est effectivement une fourniture unique.

Dans la même veine, les vérificateurs de L’ARC ont commencé à appliquer, d’une manière pancanadienne, leur nouvelle position, soit celle d’une fourniture unique. Pour y arriver, ceux-ci ont envoyé des avis de cotisations à plusieurs membres de L’ADC et donc, comme vous pouvez imaginer, une panique s’est installée dans le milieu de la dentisterie. Au Québec, contrairement aux autres provinces, RQ n’a pas cherché en exergue la nouvelle position de L’ARC.

À Présent, un processus jurisprudentiel est nécessaire pour réconcilier et qualifier le type de fourniture que les professionnels de la dentisterie peuvent utiliser dans le cadre de leur pratique. Cela dit, comment sommes-nous immigrés vers cette éventuelle finalité en taxes indirectes ?

Le fil conducteur

La trilogie a ce qui a trait aux affaires Singer, Hurd et Davis ont le même fil conducteur, soit celui de la clarification, de la qualification ou pas, d’une fourniture multiple dans un contexte de pratique médicale en orthodontie.

Dans l’affaire du Docteur James Singer, celui-ci était un dentiste qui fournissait des dents artificielles. La problématique d’une fourniture multiple est aussi indissociable aux dentistes qui font des dents artificielles. Dans cette affaire, l’appel du docteur Singer a été rejeté, car celui-ci n’est pas venu à sa propre audience. Toutefois, le juge Bowman a statué, quoiqu’en obiter dictum, que le ministre avait eu tort de soutenir que le service d’une pose de dent artificielle est inadmissible aux CTI.

Pourtant, dans l’affaire du Docteur Brian Hurd, la juge Diane Campbell est venue à une conclusion diantrement opposée. Selon elle, les broches et le service médical d’orthodontie doivent être combinés et fournis ensemble. C’est-à-dire, que nous sommes en présence d’une fourniture unique qui est non-admissible aux remboursements monétaires en CTI.

Finalement, ceci nous apporte à l’affaire du Docteur Kevin Davis en 2021. De prime d’abord, le Docteur Davis n’a pas suivi la politique administrative suggérée par L’ARC; celle-ci permet de qualifier le service orthodontique d’une fourniture multiple. Certes, ceci a ouvert la porte pour les vérificateurs de L’ARC et conséquemment, le ministre a évoqué qu’il était de l’opinion que nous soyons en présence d’une fourniture unique.

L’Honorable Susan Wong a complètement rejeté l’argument d’une fourniture unique. Selon elle, la loi est non équivoque, claire et précise. En surcroit, elle a même rajouté qu’il était futile d’utiliser et considérer des tests jurisprudentiels dans cette instance.

En somme, jusqu’à nouvel ordre, l’entente administrative est applicable et respectée par les autorités fiscales. C’est-à-dire, les dentistes peuvent adhérer à la politique administrative de L’ARC pour réclamer des CTI sur leurs services orthodontiques. Comme éludé dans mon introduction, la décision est en appel et il peut y avoir changement de sa politique administrative à n’importe quel moment.

« Flip $ » ta voiture de location

Cherchez-vous à faire une belle saisie de profit avant la période des fêtes ? Vous seriez surpris de savoir que votre véhicule de location peut vous permettre de récupérer plusieurs milliers de dollars. Dans certains cas, il pourrait être avantageux de racheter votre véhicule de location, ensuite remettre une « traite » bancaire à votre concessionnaire d’un montant équivalent à la valeur de rachat et finalement; vendre vous-même votre véhicule sur Facebook marketplace.

Une aubaine à saisir

D’entrée de jeu, le marché pour les véhicules neufs a grandement été affecté par la pandémie. Les chaines d’approvisionnement sont aux ralentis et conséquemment, la production d’automobile demeure anémique. En ce sens, cette pénurie épouvantable a fait exploser les prix pour les véhicules neufs, mais invariablement, celle-ci a créé de belles occasions pour ceux qui vendent ou achètent des véhicules d’occasion.

Dans cet ordre d’idée, les retours de locations sont une mine d’or pour les concessionnaires. En général, ils reprennent possession des véhicules de location aux conditions de marché à l’époque et ils les revendent, largement, à profit.

Or, s’il est opportun pour vous de racheter votre véhicule, conséquemment, vous allez avoir deux choix. Premièrement, vous vendez à une personne au prix du courant et l’autre option, c’est de garder la possession de votre véhicule d’occasion.

Facebook Marketplace

Comme point de chute, si vous optez pour la revente de votre véhicule d’occasion, effectuez vos recherches et établissez la juste de valeur marchande « JVM » de votre bien. Cette étape est importante, car la « JVM » de votre véhicule sera votre point de repère pour soit, accepter ou refuser les offres.

D’abord, pour faire le rachat de votre véhicule locataire, vous devez remettre un chèque certifié à votre concessionnaire d’automobiles. Ensuite, vous être prêt.e à faire un « post » sur Facebook marketplace.

Ainsi, préparez-vous, car les intermédiaires d’automobiles vont vous coller au talon. Ils sont « hyper » vites, agressifs et leur première offre sera complètement ridicule. Ancrez-vous à votre « JVM » et vous allez voir, comme un « petit coup de vent » pourvoyant, l’augmentation de la cadence des prix suivront le pas militaire.

La valeur de rechange

Sur ce, il est important de calculer la valeur de rechange, car il peut être avantageux pour vous de conserver votre véhicule nouvellement racheté du concessionnaire. En effet, les prix pour les véhicules neufs ont augmenté d’au moins 20%-30% depuis la fin de la pandémie. En surcroit, le financement nécessaire pour l’achat de votre bien est aussi beaucoup plus dispendieux.

La fiscalité

Hélas, n’oubliez pas que si vous vendez votre véhicule et que vous faites de l’argent, le fics veut ça part des profits. Cela dit, nos lois fiscales contiennent des règles spécifiques qui déterminent les conséquences fiscales lors de transactions sur un « Bien à usage personnel ». De façon générale, nonobstant la règle du 1000$, le profit réalisé lors de la vente de votre automobile sera considéré comme un gain en capital et 50 % de votre gain devra être inclus dans votre revenu.

Tsunami hypothécaire : êtes-vous à risque avec votre « variable » ?

Au premier abord, le malaise économique ressenti sous forme d’une inflation galopante n’est aucunement transitoire. Les investisseurs doivent se préparer à une hausse structurelle à long terme du taux d’inflation, quelle que soit l’évolution du cycle économique actuel.

Conséquemment, il est impératif et judicieux d’analyser sa propre situation financière et fiscale pour s’adapter à une nouvelle conjoncture économique qui, désormais, pourra persister pendant plusieurs années. Voici un exemple concret, que nous allons reproduire, dans le cadre de deux situations spécifiques.

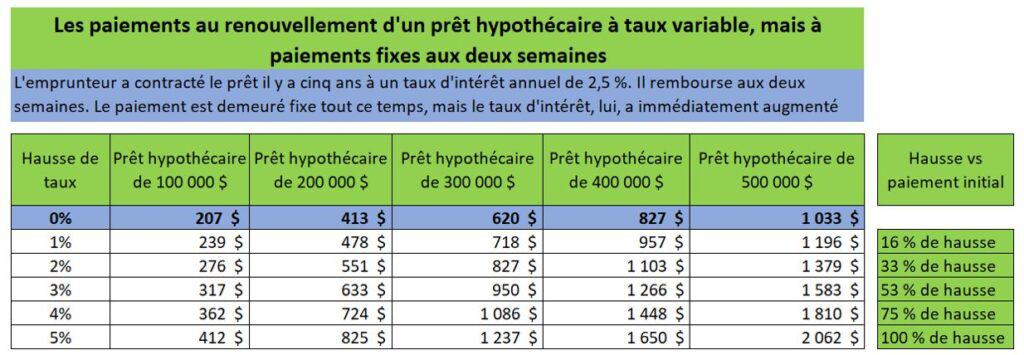

À l’époque, vous aviez une hypothèque à taux variable, renouvellement dans 5 ans, au taux d’intérêt de 1.45 %, soit le taux préférentiel moins un pourcentage discrétionnaire. Donc, le montant est de 250,000$, avec un amortissement de 25 ans et votre paiement mensuel était de 993$.

Situation dangereuse

D’abord, si votre hypothèque variable comporte des paiements mensuels qui augmentent pour tenir compte de la hausse des taux, vous êtes dans une situation précaire. Cela dit, soyez, en partie, réconforté par le fait que la durée du prêt ainsi que la période d’amortissement demeurent alors fixes.

Selon une de mes sources, courtier hypothécaire licencié à l’AMF : « Il faut avoir suffisamment de liquidité et de tolérance au risque afin d’absorber les variations de hausse dans ce type de produit. L’avantage, à l’époque, était que les taux variables étaient de meilleur marché. Maintenant, je m’inquiète beaucoup pour ces clients. »

Considérant que le taux préférentiel est maintenant de 5.45%, moins un rabais discrétionnaire de 0.90%, le taux variable sera de 4.55%. Bref, votre nouveau paiement hypothécaire actuel sera environ 1391$. L’augmentation est reflétée immédiatement; le paiement mensuel augmente graduellement selon les taux d’intérêts.

Situation risquée

Vous avez une hypothèque variable avec un paiement fixe. Donc, vous avez le meilleur des deux mondes, soit l’avantage des taux qui étaient bas à l’époque et la paix/sécurité d’un paiement mensuel fixe.

Néanmoins, de l’information diffusée sur le site web de l’AMF, il n’est pas tout à fait vrai que la durée du prêt augmente. Il y a plusieurs compagnies qui, lors du renouvellement, vont augmenter le paiement en conséquence; ceci permettra le rattrapage de l’amortissement initial.

En revanche, vous aviez un paiement de 993$ qui est fixe jusqu’au renouvellement de 5 ans. Lorsque vous allez renouveler votre hypothèque, vous serez sujet à un nouveau taux d’intérêt. Celui-ci sera la réflexion de notre politique monétaire actuelle et courante. Donc, si les taux variables sont de 8%, dans 5 ans, lors du renouvellement; votre nouveau paiement mensuel sera de 1908$.

Que pouvons-nous faire maintenant?

Selon Julien Michaud, ASA, Autorité des Marchés Financiers « AMF » : Malheureusement, il y a rien

d’excitant ou de magique toutefois. Certes, si vous savez au départ que son taux d’intérêt a monté, vous

pourriez immédiatement en parler à votre prêteur pour augmenter tout de suite vos paiements, plutôt

que de laisser la situation s’empirer pendant cinq ans.

La « Start-Up » québécoise; fiscalement moins avantageuse

Les conditions sont plus favorables, pour nos entrepreneurs québécois en mode « Start-Up », de choisir de s’incorporer dans une autre province. En surcroit, dans plusieurs cas, il est avantageux, fiscalement, de diversifier son chiffre d’affaires dans les provinces transfrontalières, telles que l’Ontario et celle du Nouveau-Brunswick.

La « DAPE » : déduction accordée aux petites entreprises

La « DAPE » est une réduction du taux d’impôt accordée aux «PME » pour les encourager à exploiter activement une entreprise au Canada. Vous allez comprendre que celle-ci s’avère trèsconvoitée par les entrepreneurs des « Start-Up » : la réduction d’impôt peut s’élever jusqu’à 95,000$ pour chaque groupe de société associée.

Une particularité québécoise « DAPE »

Depuis le 1er janvier 2017, vous perdez, potentiellement, 41,500$ d’économie d’impôt, si vous n’avez pas un minimum de trois employés, qui travaillent 40 heures par semaine; soit un total de 5500 heures travaillées. Le Québec a décidé de s’harmoniser aux mesures fédérales, tandis que d’autres provinces, telles que l’Ontario, n’ont pas suivi le pas. Conséquemment, les « Start-Up » de certaines régions transfrontalières vont trouver avantageux de diversifier leurs affaires dans une province juxtaposée à Québec.

À cet effet, Olivier Brabant, directeur en fiscalité chez HNA S.E.N.C.R.L., partage avec nous les propos suivants : « En effet, le gouvernement Ford a décidé de ne pas s’harmoniser à cette mesure fédérale en 2018. Avec la hausse de l’accessibilité, à la « DAPE » Ontarienne dans le dernier budget fédéral, ça peut donner lieu à des planifications fiscales très intéressantes pour certains clients, qui n’ont pas le droit à la « DAPE » au Québec. »

Des crédits d’impôt québécois intéressants, mais…

En général, les crédits d’impôt sont plus intéressants au Québec; un exemple est le crédit de Recherche Scientifique & Développement Expérimental « RS&DE ». Par ricochet, le Québec accorde un crédit, soit de 14%/30%, pour le paiement contractuel des entités et celui au titre des salaires de « RS&DE ».

« Le Québec accorde des crédits d’impôt très intéressants, mais pour une entreprise très profitable. Donc, l’entreprise qui a relativement peu d’équipements et qui fait peu ou pas de « RS&DE », il est intéressant de transférer une partie de sa production/affaires en Ontario » ; ajoute le fiscaliste d’HNA S.E.N.C.R.L.

Indéniablement, la « Start-Up » québécoise aura plusieurs petites réclamations de crédits d’impôts et de sous-traitants. Bien entendu, les crédits d’impôt sont moins intéressants qu’une déduction comme celle de la « DAPE ». De plus, au Québec, vous avez un seuil minimum de 50,000$ pour le montant « RS&DE » : ce même seuil n’existe pas en Ontario. En revanche, il est avantageux pour les « Start-Up » qui ont plusieurs petites dépenses « RS&DE » d’adopter un projet à partir d’un établissement stable ontarien.

Entrepreneur, « train de vie » : salaire ou dividende ?

L’ultime question, qui sera murmurée par un entrepreneur, lors d’une consultation fiscale : « comment dois-je financer mon « train de vie » ? Nous avons remarqué, année après année, une diffusion théâtricule d’information qui varie selon la vocation professionnelle du fournisseur de celle-ci. Notre but, à priori, est de vous donner un cadre d’analyse simpliste, dans un contexte général de planification financière/fiscale intégré, qui vous permettra de prendre vos propres décisions.

Quel est votre « train de vie »

Le concept « train de vie » est la somme de tous nos contrats, obligations et activités personnelles, résultant d’un échange d’une contrepartie, débité de notre compte bancaire. Ce concept doit être utilisé pour optimiser votre rémunération. Allez dans votre compte bancaire; utilisez le chiffré budgétaire de votre banque/caisse pour déterminer la somme totale de vos obligations mensuelles.

« Une Start-Up »

De prime d’abord, c’est l’incorporation d’une société qui vous permet d’utiliser le concept d’un dividende. Il est important de noter, lorsque nous démarrons une société – dans le cadre d’un projet comportant un risque d’affaires – les liquidités sont souvent minces et parfois manquantes. Ainsi, pour une nouvelle société en « Start-up », il pourrait être judicieux de se verser, en respectant un horizon temporel déterminé, un revenu qui sera majoritairement versé en dividende.

Votre « boussole fiscale »

Primo, identifier votre taux d’imposition « corporatif » en pourcentage numérique. Ce taux d’imposition demeure un important outil de planification; il sera « marqueur » pour l’établissement de votre politique salariale.

Une Vue d’ensemble

La société au « petit taux »

D’emblée, la détermination de la rémunération d’un actionnaire sera tributaire du calcul général de l’avantage d’un versement, soit en salaire ou dividende. Par ailleurs, dans le contexte d’une société au « petit taux » avec un « train de vie » élevé, le versement d’un dividende a de meilleures chances de gagner.

Ensuite, l’avantage du dividende est amplifié lorsque : votre « train de vie » est plus faible; ou que vous êtes en « start-up ». À plus forte raison, les charges sociales ne seront pas aussi volumineuses, ce qui favorise le maintien de l’avantage du dividende.

La société au « gros taux »

Dans un autre ordre d’idée, sans égard à votre « train de vie », il peut y avoir un avantage pour le versement d’un salaire lorsque la société accuse le « gros taux ». En effet, une société au « gros taux » a tendance à peser, selon un certain spectre, vers la distribution d’un salaire sociétaire.

La société professionnelle avec un « taux hybride »

Au Québec, vous perdez certaines économies d’impôts, relié à une déduction d’impôt, si vos employés n’effectuent pas, au total, un certain nombre d’heures de travail. Une société avec un « taux de milieu entre le petit et gros taux » est le cas le plus simple à analyser. Le salaire sera prédominant lors de l’analyse et il serait avantageux de favoriser le versement d’un salaire.

Poker « Texas Hold’em » : 4.86M$ libre d’impôt

Jonathan Duhamel a fait plusieurs beaux coups durant sa carrière de Poker. Un des plus beaux moments; lorsqu’il remporte le tournoi prestigieux à Las Vegas de poker de type « Texas Hold’em » en 2010. À l’âge de 23 ans, il empoche des millions de dollars pour donner suite à son tournoi. De plus, durant sa carrière, il réalise des gains nets sur une très longue période.

Dernièrement, le corridor des décisions de la Cour canadienne d’Impôt « C.C.I. » a livré analogiquement d’un film hollywoodien, un coup d’envoi spectaculaire dans la carrière de Poker de Jonathan Duhamel. Le coup de grâce, digne d’une performance remarquable sur Broadway, d’un trophée Oscar: fut de convaincre la cour d’impôt que ses gains, tirés du jeu de poker, étaient libres d’impôt.

La règle générale

Les gains de loterie, ainsi que les gains tirés des jeux de hasard, sont généralement exonérés d’impôt; ils ne constituent pas des revenus imposables. Toutefois, il existe une nuance primordiale : le contribuable ne doit pas exploiter une entreprise de jeu.

Une entreprise de jeu existe si les gains peuvent être attribués à sa propre expertise et à ses habilités. De plus, il doit y exister une indication de recherche systématique de gain. En général, nous cherchons à faire des gains si nous adoptons un comportement digne d’une personne d’affaires.

Poker, passe-temps ou une entreprise ?

Le poker comporte un aspect personnel, donc il faut voir si les activités sont suffisamment organisées pour constituer une entreprise. L’ARC examinera les facteurs suivants pour prendre une décision : l’organisation des activités de Poker, stratégies de réduction de risque, simple plaisir ou intention lucrative afin de gagner sa vie, nombre/fréquence des paris, etc.

Nonobstant les critères cités ci-haut; j’aimerais vous poser une question qui met en application notre « GBS, soit le Gros Bon Sens » : est-ce possible pour un participant de gagner un tournoi, de la prestigieuse « WSOP », sans se comporter comme une personne d’affaires responsable, sans être compulsif dans son entrainement, sans être organisé et finalement, sans mettre en œuvre des systèmes de stratégies ?

En espèce, les chances qu’une personne – style Elvis Gratton – gagne un tournoi « WSOP » à Las Vegas, a la bonne « franquette », est pratiquement nulle. Conséquemment, il serait pragmatique de croire que la réussite d’un joueur de Poker, aux tournois de la « WSOP », serait tributaire aux nombreux comportements/activités nécessaires pour assurer la réussite d’une entreprise.

« Le ballon a été échappé »

J’aimerais m’excuser pour cette platitude; elle est applicable dans l’affaire Duhamel : « L’argent n’achète pas le bonheur, mais ça peut certainement t’acheter une belle équipe d’avocat. » À la suite de la lecture du jugement 2018-1782 (IT) G, nous, les profanes qui ne sont pas juristes pourraient vouloir examiner, questionner et préciser les comportements/activités suivantes :

• De prime d’abord, Jonathan Duhamel a créé une société de gestion avec un objet spécifique; établir une gestion fiscale de la convention PokerStars. Cette convention, signée en octobre 2010, ne démontre pas une intention de devenir professionnelle ? Si oui, comment pouvons-nous tolérer que ses activités soient un passe-temps ?

• Jonathan Duhamel a écrit un livre de 18 chapitres décrivant plusieurs des méthodes utilisées pour gagner au Poker. Les déclarations journalistiques antérieures n’ont pas été admises. En effet, il n’y a pas de garantie qu’elles soient précises, mais l’esprit des écrits journalistique à l’époque ne peut pas servir de guide pour évaluer des comportements d’une personne ?

• La crédibilité de Jonathan Duhamel n’est pas mise en cause; il est capable de faire des calculs compliqués dans sa tête, mais pour le reste, il a simplement tout oublié. Selon l’information contenue dans le jugement, il semble que sa mémoire sémantique est à la fine pointe cependant sa mémoire immédiate, court terme et long terme sont défaillants.

• Les vérificateurs de l’ARC dans le dossier en question ont omis d’avoir demandé les informations pertinentes à ce qui a trait aux années antérieures à 2010.

En somme, souriez; montrez-nous tes dents. De plus, ne pas oublier de lever ton verre de champagne Jonathan. Nous avons hâte de voir la suite des épisodes télévisuels; mettant ton personnage en primeur avec une même trame narrative !