Actualité

Ma mission, vous informer!

« L’argent, s’il ne vous apporte pas le bonheur, vous aidera au moins à être malheureux dans le confort. »

– Helen Gurley Brown

Journalistes: sachez la différence entre l’évitement fiscal & évasion fiscale

Depuis « belle lurette », plusieurs plumes et beaucoup d’encre se sont fait couler sur le sujet de l’éthique en contexte fiscal. Dans le gazouillis d’information, nous semblons avoir confondu, délibérément ou par inadvertance, la différence entre deux concepts clés en éthique fiscal, soit celle de l’évitement fiscal & évasion fiscale.

Primo, les instincts de l’être humain résistent au partage avec les autres. Parfois, notre fort sens de la propriété – tel que décrit par Jean-Pierre Vidal – nous enfreignent de respecter la loi; soit une diminution du partage acceptable de nos impôts avec l’état. En effet, certains contribuables vont tenter de manipuler favorablement la loi, avec des méthodes plus agressives/abusives, y compris ceux reliés à l’évitement fiscal.

Secundo, les comportements liés à la fraude sont de l’évasion fiscale. Ces comportements n’aident pas notre société, car ils empêchent l’avancement de notre finalité; celle reliée au financement de nos écosystèmes de priorités morales et sociaux-démocrates. En somme, celle-ci crée des manquements de revenu, dans notre budget sociétaire.

Qu’est-ce l’évitement fiscal ?

De prime d’abord, les deux concepts clés, cités ci-haut, sont clairement établis par la législation fiscale canadienne. Dans le cas de l’évitement fiscal, celui-ci n’implique aucune fraude ni dissimulation des faits, il n’y a rien de caché. Ça implique que l’on ordonne ses affaires conformément à la lettre de la loi de l’impôt, notre but est la minimisation totale des impôts payés.

Or, certaines planifications fiscales deviennent plus épineuses aux yeux de la loi; lorsqu’une personne va créer ou inventer, une ou des séries d’opérations qui sont conforment à une interprétation littérale ou grammaticale de la loi, mais non à l’esprit général de la loi. L’objet de la série d’opérations est l’amplification d’un avantage fiscal; donc la recrudescence des économies d’impôts.

Le fardeau de preuve relève au ministre et, il doit prouver qu’il y a eu une interprétation abusive de l’esprit de la loi. Si c’est le cas, celui-ci va supprimer l’avantage fiscal abusif de la série d’opérations inventée.

Évasion fiscale : prison, vraiment ?

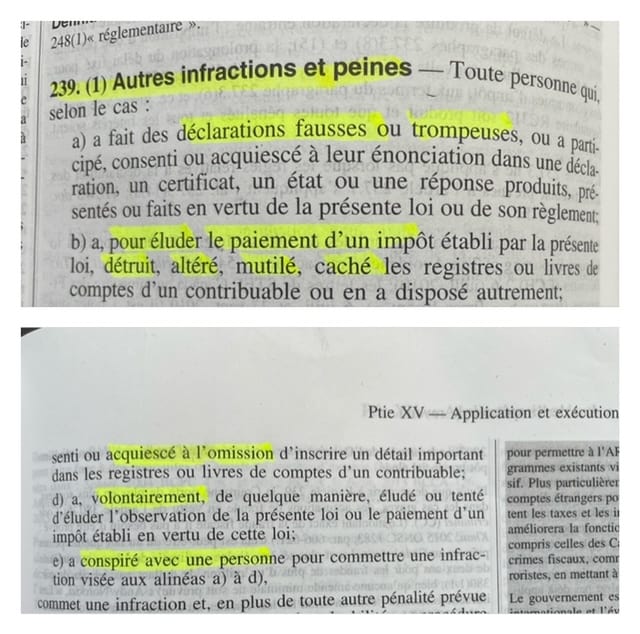

Hélas, c’est possible; allez voir le langage utilisé par le législateur à l’article 239 L.I.R. À ce qui a trait à l’évasion fiscale, nous sommes dans la sphère du droit criminel. Elle implique la mens réa, c’est-à-dire un esprit coupable, blâmable; une intention délibérée de ne pas se conformer à la loi.

Voici quelques exemples de comportements liés à l’évasion fiscale : de ne pas produire sa déclaration de revenus, ne pas déclarer tous ses revenus, déduire des dépenses inexistantes, ajouter des dépenses personnelles, falsifier des renseignements ou documents, etc.

Quelles sont les caractéristiques communes entre les deux ?

En espèce, les pays qui réalisent leur finalité sont ceux qui ont une forte solidarité sociale, cette solidarité est relative, en partie, à l’acceptation d’un équilibre des intérêts conflictuels et finalement, des citoyens qui adhèrent à une culture fiscale pour financer nos projets sociétaires.

Ce qui constitue le fond de cet article est la perte de revenu pour l’état; l’état a besoin de ressource pour maintenir notre qualité de vie et s’assurer que le Canada demeure l’un des meilleurs pays au monde.

Le plus grand mythe fiscal : l’incorporation

Primo, tôt ou tard, certains entrepreneurs vont franchir le Rubicon de l’incorporation. La transformation, d’une personnalité juridique vers une autre, n’est pas sans conséquence : c’est un choix important, irréversible et qui génèrent des obligations et droits fondamentaux à respecter. Dans cette optique, nous allons jalonner ensemble la question de l’incorporation avec l’utilisation des balises suivantes :

Intégration de l’équité fiscale

Notre système est basé sur le principe de l’intégration de l’équité fiscale entre contribuables : c’est-à-dire, l’actionnaire d’une société par actions va entrainer sensiblement la même charge d’impôt combiné qu’un particulier qui gagne le même revenu.

En surcroit, vous seriez surpris de savoir que dans certaines situations, le principe de l’intégration peut même augmenter la charge fiscale de l’entrepreneur: « Dans certaines circonstances, cela pourrait même lui couter plus cher […] », affirme Jimmy Lacoursière, Fiscaliste chez Desjardins Gestion de Patrimoine.

Économie d’impôt

Contrairement à une croyance trop répandue, l’incorporation n’accroît pas l’accumulation des économies d’impôts: « Quant aux économies d’impôt, c’est probablement le plus grand mythe associé à l’incorporation » ajoute, avec conviction, le Fiscaliste de Desjardins. Conséquemment, nous pouvons vous confirmer que la légende du « Leprechaun de l’incorporation » n’est qu’une légende fiscale !

Ainsi, les attributs fiscaux entourant l’incorporation ont été largement atténués avec le temps. Parallèlement, le budget déposé le 27 février 2018, par le ministre des Finances, Bill Morneau, a majoritairement réduit la possibilité d’utiliser son incorporation pour diffuser économiquement des revenus de retraite à ses actionnaires.

Or, comme le confirme Jimmy Lacoursière, l’incorporation sera privilégiée, s’il y a d’autres facteurs pertinents, spécifiques et propres à l’entrepreneur : « l’évaluation doit se faire au cas par cas en fonction de différentes considérations […]. Il y a d’autres bonnes raisons qui rendent l’incorporation pertinente ».

Différer l’impôt

En espèce, le mécanisme de report d’impôt d’une société par actions est efficace si vous êtes apte à créer des liquidités excédentaires dans celle-ci. Autrement dit, si votre train de vie vous fait consommer tous vos revenus d’entreprise, vous perdez un des importants avantages de l’incorporation.

À cet effet, Jamie Golombek, CPA, CA, CFP, CLU, TEP, Directeur Principal, Fiscalité & Planification Successorale chez CIBC Gestion Privé à Toronto rajoute une importante nuance : « l’avantage ne réside pas vraiment dans le report d’impôt lui-même, mais plutôt dans ce que l’on peut faire avec le montant reporté ». Donc, sans équivoque, les liquidités excédentaires peuvent vous attribuer, une plus grande flexibilité, en matière de planification financière et fiscale. De plus, celle-ci peut accroitre votre qualité de vie.

Autres facteurs pertinents

Tel qu’il a été éludé, la question du montant reporté n’est pas le seul facteur à considérer dans votre décision. On sait cependant qu’il y a bien d’autres avantages à l’incorporation, y compris notamment : l’existence perpétuelle, responsabilité limitée, patrimoine distinct, partage de la propriété de l’entreprise, financement, déduction en gain en capital, fiducie familiale, réduction de l’impôt du décès, etc.

Vos Honoraires de portefeuille de placement : déductible ?

Vos Honoraires de portefeuille de placement : déductible ?

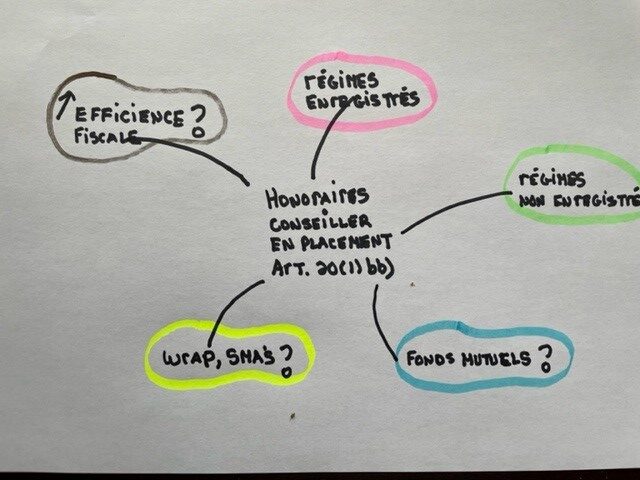

Les honoraires versés à un conseiller en placement, un représentant en épargne collective ou à un planificateur financier peut être déductible. Cette déductibilité permet d’augmenter l’efficience des rendements de votre portefeuille. Or, la déductibilité des honoraires est très mal comprise dans l’industrie des services financiers. Restez à l’affut des règles suivantes, car elle vous guidera vers l’optimisation fiscale de votre portefeuille.

Tout d’abord, les honoraires doivent être versés à une personne qui est un professionnel de la finance. Cette personne doit se consacrer, principalement à prodiguer, des conseils sur l’achat et la vente de titres, administrer ou gérer un portefeuille de placement. C’est-à-dire, vous ne pouvez que déduire des honoraires, aucune commission ne seront acceptées par le ministre.

En surcroit, le concept des honoraires est défini dans la loi de l’impôt. De plus, sa définition est très large : « tout moyen, qui permettent de compléter un échange de service, directement ou indirectement, reçus ou à recevoir, pour compléter une série d’opérations déterminée. »

En espèce, les frais de gestion de votre portefeuille de placement, incluant son ratio frais de gestion (RFG), sont des honoraires qui pourront, potentiellement, être admis à cette déduction.

Les régimes enregistrés

Les régimes enregistrés sont un contrat triparti, entre vous, votre institution financière et le gouvernement. Les honoraires qui seront payés, dans un régime enregistré, y compris notamment le REER, CELI, FERR, REER collectifs et RPA, ne sont pas déductibles dans votre déclaration de revenus.

Les régimes non enregistrés

Les honoraires peuvent être versés de plusieurs façons et l’incidence fiscale va varier selon le type de produit financier que vous supportez à l’intérieur de votre compte :

Vous utilisez des fonds mutuels

Les fonds mutuels sont essentiellement une fiducie d’investissement. De plus, celle-ci peut aussi être constituée en société corporative. La fiducie, ou la corporation gèrent ses investissements et les investisseurs acquièrent des unités de participation dans cette entreprise. C’est une entreprise qui est distincte et l’auteur des décisions d’investissements collectives, à l’intérieur de la fiducie ou de la société. Désormais, il vous sera impossible de déduire vos honoraires provenant des fonds mutuels.

Dans cette optique, Michelle Munro, directrice principale, recherche sur la retraite et sur la fiscalité pour Fidelity, nous explique la raison : « vous ne payez pas les honoraires directement, vous payez plutôt un ratio de frais de gestion (RFG). Les fonds communs de placement déduisent le RFG et présentent les distributions après cette déduction. »

En autres mots, vos honoraires sont déjà déduits pour vous, à l’intérieur du fonds commun de placement. De plus, votre comptable sera heureux de constater qu’il n’est plus nécessaire d’indiquer, d’une manière distincte, les honoraires sur les feuillets de renseignement. Bien entendu, vous allez économiser, des honoraires et du temps, lors de votre prochaine déclaration de revenus.

Vous utilisez un compte intégré ou un compte en gestion distincte

Les titulaires, d’un compte intégré ou en gestion distincte, paient directement leurs honoraires. Vous êtes le propriétaire direct des actifs sous-jacents, donc vous devez déclarer le revenu brut de vos comptes, et ce, de façon annuelle. Cette nuance est primordiale, car elle vous permet de déduire, les honoraires imputés à vos comptes, à titre de frais financiers.

Bref, que vous choisissiez une fiducie d’investissement, une société corporative, un compte intégré ou un compte de gestion distincte, les revenus nets après impôt, d’un investisseur, seront identiques.

Y a-t-il des avantages fiscaux de choisir un compte par rapport à un autre ?

A priori, il y a plusieurs facteurs à considérer, donc c’est une décision personnelle qui sera établie avec votre conseiller en placement ou en service financier. Indéniablement, une fiducie d’investissement établit en société corporative ou pas, ce sont les véhicules de placement, le plus approprié pour la majorité des investisseurs canadiens.

En somme, selon Ghislain Maillet, vice-président de district, pour la région du Québec chez Fidelity: « Les honoraires sont l’un des plus grands mythes, de l’industrie des services financiers. La réalité est que les investisseurs ont le choix : ils peuvent déduire la totalité des frais de gestion directement ou indirectement. Les fonds mutuels sont constitués en fiducies ou en corporations. Dans les deux cas, les frais sont déduits à la source (indirectement) avant de transmettre aux investisseurs les distributions taxables nettes. Par contre, les fonds constitués en corporations (fonds catégories) offrent de véritables avantages fiscaux tels que la conversion des revenus d’intérêts et dividendes étrangers envers une taxation sous forme de gain en capital (50% moins d’impôts). »

Génération Z : que devons-nous faire avec leur « cash »?

D’entrée de jeu, la pénurie de main-d’œuvre frappe de « plein fouet » les entreprises québécoises. Donc, les PME sont forcées à ouvrir leurs portes à une nouvelle classe d’employé, soit celle de la génération Z. En effet, plusieurs de nos « ados » rejoindront les rangs de la main-d’œuvre sociétaire cet été. Conséquemment, comment doivent-ils se prendre pour accumuler un patrimoine et faire fructifier leur capital ?

De prime d’abord, la question semble facile, cependant, elle est plus complexe que l’on peut anticiper. Premièrement, nous sommes parents, gardiens de leur fortune personnelle, nous voulons instaurer des objectifs et une vision personnalisée, qui sera tributaire de leur qualité de vie actuelle et future.

Bien entendu, lors de la réception de leur premier chèque de paie, il se peut que certains s’obstinent puérilement pour une évacuation immédiate des liquidités de leur compte-chèques: les bénéficiaires étant tous les « bébelles » et « gugusse » de ce monde. Pour remédier à cette situation, il s’avère utile qu’un parent se transforme temporairement en un vieillard radin, grognon et refuse de se laisser aller à l’esprit de la célébration de Noël !

Trêve de plaisanteries, après quelques vérifications auprès de la loi de l’impôt, vous seriez surpris d’apprendre et de constater que nos options sont sensiblement limitées. D’abord, le législateur impose un âge minimal sur quelques des programmes qui pourraient nous aider. Ensuite, les ouvertures de compte, chez certaines institutions financières, peuvent être « bric-à-brac ». Certes, voici une courte liste, des stratégies à considérer, avant et après l’âge de 18 ans :

Compte d’investissement non enregistré

Avant l’âge de 18 ans : vous pouvez conduire un véhicule, vous engager dans les forces armées Canadienne (mourir pour votre pays), exercer des responsabilités importantes à ce qui a trait à votre emploi, mais il est impossible d’ouvrir un compte non enregistré et investir des liquidités. Trouvez l’erreur ?

Je comprends que le législateur avait comme objectif, à l’époque, d’éviter le fractionnement de revenu parmi les familles les plus nanties et aisées de notre société. Certes, l’âge minimum de 18 ans, c’est une mesure pénalisante pour les jeunes « ados » de la classe moyenne, qui espèrent et exigent des rendements supérieurs au taux préférentiel de la Banque du Canada.

CELI/CELIAPP

Selon Olivier Brabant, Directeur en fiscalité chez HNA S.E.N.C.R.L. : « Jadis, il fut important d’établir un âge minimum pour le CELI. Si le CELI avait été disponible pour les moins de 18 ans à l’époque, ça aurait favorisé les familles plus aisées. Indéniablement, nous aurions été témoins à une prolification des « fiducies familiales non imposables ».

La limite d’âge de 18 ans, expliqué dans le contexte de la loi à l’époque, nous permet de comprendre l’objet de la loi. Certes, aujourd’hui, la conjoncture économique a changé. En revanche, nous devons nous adapter en conséquence.

Selon Alexis Paquin, étudiant à l’UQO et auteur de la chronique « Le CELIAPP et les jeunes » : « la crise du logement risque de perdurer encore quelque temps et il faut continuer à chercher des solutions pour aider les jeunes ». Considérant que le prix moyen des maisons au Canada est 535,000$, je crois qu’ils vont avoir besoin d’un petit « coup de pouce », non ?

J’invite le législateur à revoir la limite d’âge de 18 ans et, conséquemment, permettre aux « ados » qui travaillent de choisir une formule hybride, leur permettant de contribuer au CELI ou au nouveau CELIAPP, dès 2023

REER

Il n’y a pas limite d’âge pour le REER. Donc, un mineur peut faire une contribution jusqu’à 18% de son revenu gagné de l’année passée. Il ne faut pas oublier qu’il existe un crédit de base, avec bonification, donc lorsque nous appliquons le crédit de 15%, votre enfant doit avoir payé plus de 2,071$ en impôt, pour pouvoir recevoir un remboursement, lors d’une cotisation à son REER.

Nonobstant le passage ci-haut, un mineur peut contribuer à un REER, sans déduire le montant dans sa déclaration de revenus. En fait, il peut différer ses déductions REER, jusqu’au moment où, son taux marginal d’imposition est supérieur. Cette mesure lui permettra d’empocher, un remboursement plus intéressant dans le futur.

REEE

Les nouvelles mesures sont très intéressantes : vous pouvez faire des cotisations jusqu’à 50 000 $ par enfant. II n’y a aucune limite, par année, pour cotiser au REEE. Malheureusement, les seuls contribuables qui peuvent verser des cotisations sont les souscripteurs et le gouvernement, via les subventions REEE et les bons d’études. Il serait logique de permettre que le(s) bénéficiaire(s), d’un régime individuel ou familial, puissent contribuer dans leur propre régime, et ce, selon une formule prescrite.

Travailleur autonome : avez-vous accès au beau gros cadeau ?

Le législateur canadien donne aux propriétaires des PME plusieurs avantages, incluant un cadeau, qui pourrait atteindre jusqu’à 237,865$ en économies d’impôts. Le travailleur autonome, hybride, mi-particulier & mi-entreprise, peut-il profiter, lui aussi, de la « cerise sur le sundae » ?

Indéniablement, la réponse à cette question est oui. En effet, le travailleur autonome peut tirer avantage d’un allégement d’impôt lors de la vente de son entreprise. Cependant, il doit rencontrer plusieurs critères et conditions, incluant ceux reliés à la vente d’une action d’une société. C’est-à-dire, vous devez être en possession des actions de votre PME, donc l’incorporation est nécessaire, pour pouvoir utiliser cette déduction.

Selon Olivier Brabant, directeur en fiscalité, chez HNA S.E.N.C.R.L.: « beaucoup de travailleurs autonomes croient qu’il faut s’incorporer 2-3 ans avant de vendre sa pratique professionnelle pour bénéficier de la déduction pour gain en capital. C’est complètement faux, on peut s’incorporer immédiatement avant de vendre et quand même bénéficier de cette déduction ».

Pour mieux comprendre la mécanique, en voici un exemple : Michel est un consultant en informatique et il exploite son entreprise en tant que travailleur autonome depuis 20 ans. Malheureusement, il a des problèmes de santé et il songe à prendre sa retraite immédiatement. Michel, président de l’association des consultants en informatique, a rencontré un jeune, professionnel & dynamique, qui serait intéressé par l’acquisition de l’entreprise de Michel. Ce dernier cherche à diminuer son fardeau fiscal et selon ses lectures en ligne, il aimerait profiter de la « DGC ».

Dans cet exemple, la première étape est d’incorporer une société au bénéfice de Michel. En effet, il recevra des actions de sa nouvelle société, condition nécessaire pour accéder à cette déduction. Ensuite, nous allons rouler/transférer ses actifs, qui sont sous son nom personnel, à sa nouvelle société. Le transfert d’actifs n’est qu’une modification de valeur comptable, donc il n’y a pas d’impôt à payer maintenant.

Michel n’a pas à attendre deux à trois années avant de prendre sa déduction et par ricochet, sa retraite. Le législateur a inclus, dans son libellé, des dispositions, qui permettent à Michel de respecter l’une des conditions importantes de la « DGC », soit celle du délai et du critère de détention.

Stagflation: « n’enfouissez pas la tête dans le sable »

L’inflation grimpe en flèche. Les données pour le mois de mai sur l’inflation ont montré que les hausses de prix se sont accélérées de façon inattendue. En effet, les prix à la consommation ayant augmenté de 8,6 % d’une année à l’autre, soit le taux le plus élevé depuis 1981. Les données sur le climat de consommation publiées vendredi matin ont été à un niveau record, l’inflation ayant pesé sur les ménages nord-américains.

L’indice des prix à la consommation (IPC) nous offre un aperçu sur la recrudescence inflationniste. Bien entendu, elle offre une nouvelle façon d’analyser notre conjoncture économique. Certes, l’indice en question s’est accéléré de façon inattendue pour afficher une hausse annuelle de 8,6 % en mai, après une hausse de 8,3 % en avril. Il s’agit de la plus grande augmentation depuis 1981. En revanche, nous battons des records et par ricochet, nous avons éliminé l’ancien pinacle qui datait de 41 ans.

La hausse des prix menace les dépenses de consommation – le principal moteur de l’activité économique au Canada ainsi qu’aux États-Unis – qui deviennent, sans faute, de plus en plus inabordables. De plus, l’inflation commence à se faire sentir auprès de nos compagnies nord-américaines. De toute évidence, celle-ci affectera leurs marges de profits et il risque d’avoir d’importantes mises à pied dans un avenir prochain. De fil en aiguille, naturellement, nous allons commencer une période prolongée de faible croissance.

En somme, pour les investisseurs, nous sommes dans un nouveau paradigme. Concrètement, la Stagflation n’est pas nécessairement une mauvaise situation pour un investisseur. Il demeure qu’il y a plusieurs opportunités d’affaire, cependant vous devez être vigilant, consciencieux de l’excès de confiance de certains secteurs et finalement, éviter les tendances particulières, des industries, qui ont le mieux performées.